锂价上涨一直是电动汽车产业链中下游不言而喻的痛。

近期,锂价更是“甚嚣尘上”。据上海钢联11月11日数据显示,电池级碳酸锂现货均价每吨59万元续创历史新高,仅仅两年半不到时间相较最低2020年6月每吨4.1万元已上涨接近十四倍。

相对于锂价一路飙升,更令人担忧的是,锂资源的定价权在国外厂商手中。那么我国新能源汽车产业会不会出现锂资源“卡脖子”难题?

01

锂矿定价权在国外

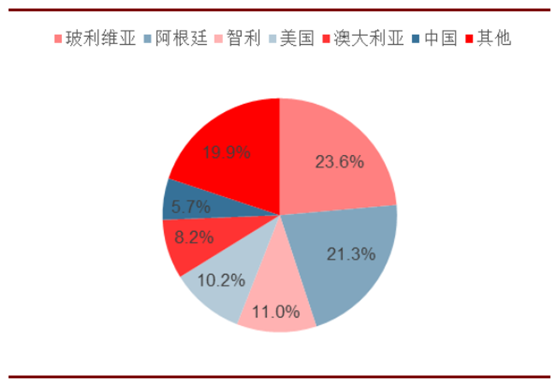

目前全球约60%的锂资源在盐湖,其中大部分聚集在南美锂三角:玻利维亚、智利、阿根廷,三国合计占比约56%。这些地区资源禀赋较好,盐湖提锂的成本一般较低,约3万元/吨至4万元/吨。

图表 1:2021年锂资源储量分国别占比

资料来源:USGS、渤海证券

虽然我国的锂资源丰富,为全球的6%。据2016年发布的《中国锂矿资源调查报告》中显示:作为世界最大盐湖之一,察尔汗盐湖已探明锂含量约1200万吨,超过中国境内其他盐湖锂的含量总和。

但由于我国高品位矿床较少,盐湖卤水中镁锂比较大,锂含量低,缺乏优质的锂资源,且大多分布在青海、西藏等高原地区,基础设施较为薄弱,开采条件较差。

这使得我国锂产能有限,对进口有着很高的依赖。国泰君安证券在研究报告中表示,“中国70%的锂资源都需要进口。”

在国内供给不足,需求旺盛的情况下,定价权在海外的现状难以避免。

02

有危机,但不会被“卡脖子”

在当前复杂多变的国际形势下,多国政府表示需加强产业保护。

近期,加拿大政府就以国家安全为由,要求中矿资源、盛新锂能、藏格矿业等三家中国公司剥离其在加拿大关键矿产公司的投资。

其中,中矿资源被要求从加拿大动力金属公司撤资;盛新锂能被要求从智利锂业撤资,藏格矿业被要求从加拿大超锂公司撤资。而这三项投资覆盖的可全都是锂矿资源。

除此之外,阿根廷、玻利维亚及智利三国正打算联合起来,建立一个类似于“石油输出国组织”,也就是锂界的“锂佩克”。目的在于控制锂矿产出量,掌握最终定价权。

目前锂资源紧缺仍是产业链的痛点。业内人士指出,如果这种定价权一直掌控在国外,拥有锂矿资源的国家可能只需要玩弄价格,就会在未来的几年,坐享新能源汽车的发展红利。

甚至有业内人士认为,国内企业如不尽早实现锂资源的自主可控,或许锂矿会成为下一个铁矿石。

虽然锂矿被形容为“白色石油”,但锂在地球上从来不是稀缺资源。目前,全球已探明的锂矿储量超过1亿吨,完全能满足需求。

当前全球锂矿价格持续走高,关键还是在于锂矿与电池厂、车企之间的供需错配。

虽然锂矿被形容为“白色石油”,但锂在地球上从来不是稀缺资源。目前,全球已探明的锂矿储量超过1亿吨,完全能满足需求。

但近年来,新能源汽车迅速发展。2021年~2022年,新能源车用2年的时间,完成了过去10年的产能“大跃进”。据“中汽协”数据预计,2022年新能源汽车销量可达650万辆,同比增长83%。

这个增长速度让上游的锂矿猝不及防。通常来讲,锂资源开发项目要花上2年至3年时间才能建成投产,之后又要2年左右才能达产;而根据中金的调研,锂电池中游材料的扩产平均在1—2年,而锂电池的扩产平均在0.5—1年。

上游锂矿的开采、冶炼都需要耗费较长的时间,中游锂盐产能建设时间较短,两者间的扩产时间差导致了供需关系加剧错配。