作者 | 刘超然

春节后第二个交易日,伦敦金属交易所(LME)的期铝就来到2008年以来的最高水平,截止伦敦时间2月8日17:00(北京时间2月9日01:00)收盘,LME三个月期铜收高3.5美元,报收于每吨9781美元。LME三个月期铝上涨1.6%,报收于3188美元/吨,LME铝现货同时触及15年来新高,收于3245美元/吨。

数据来源:choice

伦敦铝库存持续下降, 2月8日LME铝库存下降550吨至767700吨,较2021年3月的高点196万吨降幅超过60%,处于2007年2月以来最低水平。上海铝库存1月28日为266906吨,大幅下降15797吨,处于去年10月以来最低水平。

库存下降叠加供给偏紧,导致LME铝的期现货价格齐创新高。连锁反应下,国内铝期现价格也不断攀升,同时带动了A股铝板块的高景气,截止2月9日,铝指数(803074.EI)春节后累计上涨超过11%,中国铝业(601600.SH)作为金属铝板块的龙头年后更是强势反弹,收获三连阳,三天累计上涨16.92%,南山铝业(600219.SH)涨幅也超过11%。

金属铝将面临全球减产,供给面将持续偏紧

近期受到欧洲地缘政治影响,俄罗斯与乌克兰的军事对峙情况导致地缘冲突的政治风险上升。若俄攻击乌克兰将遭到西方国家的制裁,包括俄罗斯铝业在内的俄产品出口无疑将受到阻碍,这也加剧了市场对于金属铝供应短缺的担忧,推动铝价等大宗商品的持续上涨。

事实上,基本金属的期现货价格受到微观供需影响更大,首先从全球供给来看,LME铝价上涨主要是由于欧洲能源紧张使得电价上涨,进而金属铝冶炼商成本高企,不得不减产导致。据统计,欧洲除俄罗斯以外地区电解铝产能约450万吨,其中使用天然气的电解铝企业产能超过200万吨,目前已经减产70万吨,罗马尼亚Alro铝冶炼厂表示要到2023年才能全面恢复电解铝的生产;而海德鲁Slovalco铝厂(年产能超过17.5万吨)由于电价高企和政府补贴滞后,导致公司出现持续亏损情况,公司表示2022年要进一步减产至60%,甚至未来还有进一步减产的可能。

再看国内供给情况,受冬奥会影响,山西、河南、山东等部分地区的氧化铝企业将实行限产。同时,广西百色地区由于疫情反复导致管控措施升级。据统计,广西省内电解铝建成产能约为281.5万吨,其中百色地区电解铝建成产能就达到231.5万吨,占总产能的82.2%。截止2月8日,广西吉利百矿电解铝厂停产,影响产能42万吨/年。德保县华银铝业停运三条溶出生产线及两台焙烧炉,氧化铝减产产能约120万吨/年。同时在运输受限情况下,当地氧化铝发运以及各项原料补充均受到限制,且区域内铝锭、铝棒的运输也将受到影响,预计华南地区到货量或将受到影响。

根据Mysteel统计,四地合计氧化铝产能1710万吨,日产量减少4.6万吨,预计影响将持续至2月中下旬,市场对于供给的担忧推动了氧化铝价格预期从年前的2800元上调至3200元/吨。

数据来源:Mysteel

铝价高位支撑,业绩超预期

随着金属铝价格的水涨船高,无疑首先利好上游金属铝冶炼厂,在春节前夕,很多金属铝的行业头部公司就发布了业绩预增的公告,南山铝业1月13日公告预计2021年度实现归母净利润为30.80亿元至35.15亿元,同比增长50.32%至71.55%,扣非净利与上年同期相比,将增加10.33亿元至14.68亿元,同比增加53.06%至75.40%;

1月28日,铝业龙头中国铝业抢在春节前也发布了2021年的业绩预告,公告显示,公司预计2021年实现归属于上市公司股东的净利润为49亿元至53亿元,同比增加561%至615%;预计2021年归属于上市公司股东的扣除非经常性损益的净利润为70亿元至74亿元,预计同比增加1681%至1783%;

从近期中国铝业官网上的产品报价来看,春节前铝锭和氧化铝的价格分别为21600元/吨和3100元/吨,然而节后2月9日价格就涨到了23000元/吨和3200元/吨,到2月10日,铝锭的价格就涨到了23300元/吨。可见,上游铝冶炼企业确实受到铝价暴涨的利好,产品的销售价格更是一天一个价,支撑了业绩,而且根据券商研报给出的全年业绩预期为41亿归母净利润,近期预告的49-53亿归母净利属于超预期。

数据来源:公告

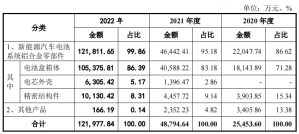

中国铝业主营是集铝土矿、氧化铝、电解铝、铝加工一体化的完整产业链,从资源角度来看,公司铝土矿自给率达到50%以上,目前控制的铝土矿资源量约为25.47亿吨,其中国内铝土矿资源7.37亿吨,约占全国总储量的42%;国外铝土矿资源量18.1亿吨(以几内亚博法铝土矿项目为主),使用年限超60年。

从铝矿石加工产能来看,公司氧化铝产能约2000万吨,其中包括几内亚博法铝土矿的1200万吨/年产能,位居全球第一。2020年公司氧化铝产量近1500万吨,占全国企业总产量的约20%;公司电解铝产能459万吨,位列全球第二;2020年公司原铝产量370万吨,占全国总产量的约10%。

不同于中国铝业,云铝股份和南山股份业务更偏重于铝加工制品方向(这也是为何中国铝业业务占比最大的是“贸易板块”),虽然也都在上游资源方面有所布局,但远不及中国铝业。据统计,截止2020年年末,南山铝业拥有铝加工制品产能超过195万吨,在建的有2.1万吨高性能铝箔和100万吨氧化铝项目;而云铝股份铝合金及铝加工产能150万吨,在建的有3.5万吨电池箔和50万吨水电铝材项目。再从两家企业主营的铝加工业务的营收来看,2017-2020年,南山铝业该业务营收远超云铝股份。其中,2020年,南山铝业铝加工制品营收达190.39亿元;云铝股份铝加工业务营收达125.59亿元。

天山铝业则选择了电解铝为主业,公司2020年电解铝收入119.88亿,较为稳定,是公司利润的主要来源,接下来完工的140万吨电解铝产能将打开业绩增长空间。但是公司的弊端在于,天山铝业的原铝产能是电解铝,其中成本消耗主力无疑是电,而公司自备的6台发电机组虽然自给自足,但发电原材料的价格近期也处于高位,加之限电限产和长期“碳中和”的目标,预计公司大概率还是会向云铝股份布局的“水电铝材”进行转型。

原文标题 : 大宗“铝”创新高,这家公司已赚翻