我国储能锂电池主要应用于电力与通信储能领域。其中,电力系统储能锂电池市场集中度较高。储能电池厂商的业务布局与企业自身优势相关联:主要储能技术提供商、储能变流器提供商与储能系统集成商分别以消费、动力锂电池龙头、逆变器龙头以及光伏或新能源车终端应用龙头居多。

储能电池行业主要上市公司:宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)、南都电源(300068.SZ)等。

本文核心数据:储能电池应用领域、储能电池企业市场集中度

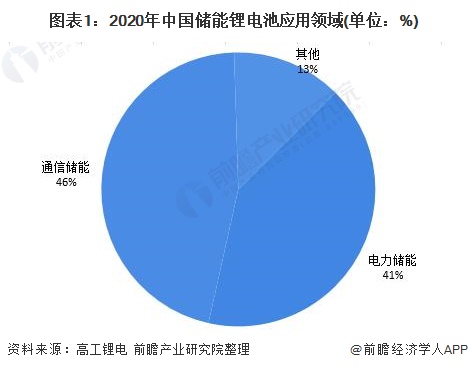

储能锂电池主要应用于电力与通信储能领域

根据高工锂电初步统计,2020年中国储能锂电池出货量16GWh,其中电力储能6.6GWh,占比41%,通信储能7.4GWh,占比46%,其他包括城市轨道交通、工业等领域用储能锂电池。

电力系统储能锂电池市场集中度较高

根据派能科技招股说明书,2019年,电力系统储能锂电池(不含通信备电系统)出货量前三名企业分别为比亚迪、宁德时代与派能科技,占我国电力系统储能锂电池出货总量的23.7、18.4%与15.0%。电力系统储能锂电池(不含通信备电系统)市场集中度较高,CR3达57.1%。

通讯锂电池储能后备电源以哈光宇、南都电源为代表

随着5G基站的新建、扩容,通信铁锂离子电池储能后备电源的需求上升。通信运营商以及铁塔公司以招标的形式批量采购通讯后备锂电池。根据高工锂电的统计,哈光宇、南都电源、海四达、雄韬股份和拓邦等通讯后备锂电池出货量较多,为行业内代表企业。

储能厂商可分为技术提供商、变流器提供商与系统集成商三类

CNESA研究部以“全球储能项目库”为基础,将储能厂商细分为储能技术提供商、储能变流器提供商与储能系统集成商三类。主要储能技术提供商,储能变流器提供商与储能系统集成商分别以消费、动力锂电池龙头,逆变器龙头以及光伏或新能源车终端应用龙头居多。

注:代表企业按2020年CNESA国内装机规模排名。

储能电池厂商业务布局各有侧重

CNESA按照前述分类方式,分别汇总了2020年国内市场和海外市场中,新增电化学储能投运项目的装机规模排名前列的储能技术提供商、储能变流器提供商与储能系统集成商名单。

电化学储能技术朝着高容量、高功率、低污染、长寿命、高安全性的方向发展。动力电池领域的技术与市场的积累有望帮助公司迅速占领日渐壮大的储能市场。多家消费、动力电池企业同时布局储能领域,储能技术提供商中,不乏消费、动力锂电池龙头。

根据CNESA的统计,2020年,新增电化学储能项目主要储能技术提供商(按装机规模)包括宁德时代、力神、海基新能源等;其中,力神、海基新能源、南都电源、比亚迪在国内与海外的装机规模均排名前列。

变流器包括整流器(交流变直流)、逆变器(直流变交流)、交流变流器和直流变流器。由于储能逆变器与光伏逆变器技术相通,不少光伏逆变器厂商同时布局储能领域。

根据CNESA的统计,2020年,新增电化学储能项目储能变流器主要提供商(按装机规模)包括阳光电源、科华、索英电气等;其中,阳光电源、科华、盛弘股份在国内与海外的装机规模均排名前列。

布局储能系统集成领域的主体包括光伏或新能源车终端应用龙头、储能项目业主方的国企发电集团、电网企业等。

根据CNESA的统计,2020年,新增电化学储能项目储能系统集成主要提供商(按装机规模)包括阳光电源、海博思创、平高等;其中,阳光电源、南都电源在国内与海外的装机规模均排名前列。

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院