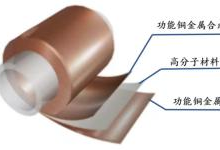

复合集流体是一种以高分子材料(如PET、PP)为中间基膜、两侧镀金属层(铜/铝)的“三明治”结构材料。其核心原理是通过轻量化基膜替代传统纯金属箔材,减少电池中非活性物质占比,从而提升能量密度(约5%-7%)并降低成本(理论降本超30%)。

一般而言,负极集流体选择使用铜箔,而正极使用铝箔

主要原因系:正极电位较高,负极电位较低,而铝的氧化电位高,且铝箔表层有致密的氧化膜,对内部的铝也有较好的保护作用。铜箔在较高电位时容易被氧化,且铜的导电性较好、质地较软、制造技术较成熟,故主要用于负极集流体。

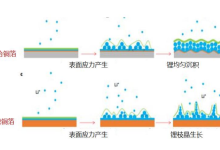

作用上,它不仅通过高分子层的熔断效应抑制电池短路引发的热失控,还能利用柔性基材分散锂枝晶生长应力,提升安全性。这种设计在高镍三元电池、快充场景中尤为关键,堪称电池安全的“隐形保险丝”。

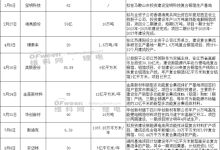

复合集流体产业链分为上游材料/设备、中游制造、下游应用三环

上游以PET/PP基膜和磁控溅射设备(如东威科技、北方华创)为主,设备成本占比高达60%;中游为复合铜箔/铝箔制造商(如金美新材料、宝明科技),技术壁垒高且跨界玩家云集;下游则对接宁德时代、比亚迪等电池厂及新能源车企。

其价值体现在三方面:一是材料减重55%以上,助力电池能量密度突破;二是金属用量减少70%,对冲铜价波动风险;三是安全性能升级,适配高能量密度电池需求。

据预测,2025年全球市场规模将超300亿元,复合铜箔占主导。

当前产业化最大难点在于良率与成本的平衡

制造流程涉及磁控溅射、水电镀等精密工艺,基膜与金属层结合力不足易导致镀层脱落,良率普遍低于85%。设备端,磁控溅射机单台成本超千万元,折旧压力倒逼企业提升生产速度(目标20m/min)。材料端,PP基膜耐温性差,PET则面临镀铜附着力难题,PI虽性能优异但成本高昂难以量产。

此外,下游验证周期长,电池厂对复合集流体导电性(较传统铜箔低10%-20%)和快充适配性存疑,需通过全极耳技术等弥补。

复合集流体核心结构为“金属-高分子-金属”三层,基膜以PET(聚酯)和PP(聚丙烯)为主

PET因耐高温(180℃)、抗拉伸性强成主流,但镀层结合力弱;PP密度更低(0.9g/cm)、成本更低,但耐热性差(120℃),工艺尚不成熟。金属层多采用1μm厚铜或铝,通过磁控溅射+水电镀形成连续导电层。PI(聚酰亚胺)基膜虽性能最优(耐300℃高温),但因价格昂贵(是PET的10倍)暂未商业化。

与传统铜/铝箔对比,复合集流体则是“轻量化特工”

重量上,6.5μm复合铜箔比6μm传统铜箔轻56%,8μm复合铝箔比10μm传统铝箔轻49%;安全方面,针刺实验显示复合集流体毛刺长度<3μm(传统箔>50μm),且高分子层熔断可阻止热蔓延;成本维度,复合铜箔原材料成本低65%,但设备折旧使总成本持平,需规模化摊薄。短板在于导电性(方阻高1-2个数量级)和工艺成熟度,但全极耳技术可部分弥补。

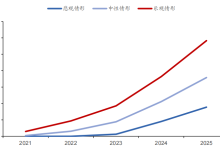

2025年资本狂热涌入复合集流体赛道

复合集流体打着“安全瘦身”旗号杀入锂电江湖,看似风光无限,实则有三大拦路虎——良率卡脖子、设备贵上天、下游观望。一切好像:既在量产又没完全量产。

资本背后,谁能把“三明治”做得又快又便宜,谁就能在锂电军备竞赛中抢到下一块蛋糕。

说产业,洞察臻价值。

原文标题 : 电池界的“瘦身”,复合集流体是噱头还是真颠覆?