12月5日,国际研究机构SNE Researc公布2024年1-10月全球电动汽车电池用量最新数据。数据显示,1-10月,全球登记的电动汽车(EV、PHEV、HEV)电池总使用量逼近700GWh,达686.7GWh,同比增长25.0%。

图片来源:SNE

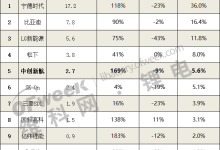

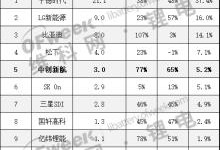

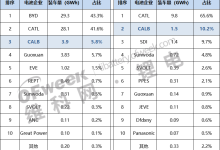

2024年1-10月全球动力电池装车量排名TOP10的企业分别是:宁德时代、比亚迪、LG新能源、中创新航、SK On、松下、三星SDI、国轩高科、亿纬锂能、欣旺达。

图:维科网锂电整理

值得一提的是,由于比亚迪以自产自销为主,因此,从第三方动力电池供应角度看,中创新航实际上已经持续稳居全球动力电池出货量TOP3,并且与排名后一位的SK On拉开了2GWh的距离。

总体上看,本次排名上与1-9月没有变化,还是6家中国企业(宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达)上榜。

从增长幅度看,6家中国企业都出现高于平均23.4%的增长幅度。形成鲜明对比的是,4家海外企业(LG新能源、SK On、松下、三星SDI)的增长幅度,都低于平均值。且4家海外企业中,同比增长幅度最高的仅9.5%(SK On),而日本独苗松下,则出现了同比下降高达21.1%的现象。

从市场份额来看,1-10月全球动力电池装车量TOP10公司中,6家中国电池公司总市占率从去年同期的62.8%上升至65.5%,4家海外企业总市占率从去年同期的30.4%下降至24.2%。分企业看,则是6家中国电池公司悉数实现增长,4家海外企业全部出现下滑。

1-10月,宁德时代以28.3%(252.8GWh)的同比增速继续保持全球第一的位置,这背后得益于其庞大的客户群体。SNE信息显示,在中国国内这个全球最大的电动汽车市场,包括ZEEKR、AITO、理想汽车等在内的国内主要整车厂,特斯拉、宝马、奔驰、大众等众多全球主要整车厂均在使用宁德时代的电池。

比亚迪以31.3%(115.3GWh)的同比增速排名第二。SNE分析,比亚迪不仅生产电池,还生产电动汽车(BEV+PHEV),凭借出色的价格竞争力,向市场推出多款电动汽车,赢得了广泛的欢迎。

1-10月,比亚迪电动汽车销量约311万辆,其中纯电动汽车销量约139万辆,与特斯拉销量142万辆相比仅相差3万辆。比亚迪正在通过双轨战略加速增长,同时瞄准纯电动汽车和插电式混合动力(PHEV)市场,在此带动下,比亚迪电池的市场份额正在快速扩大。

最新消息显示,比亚迪11月的新能源汽车销量是又创了新高的,单月销量高达506804辆,为连续第二个月突破单月超50万辆。

中创新航表现更为亮眼,它代表又一中国力量的崛起,并且中创新航后劲非常足。

一个例子是:11月6日,国内新能源汽车企业小鹏汽车在AI科技日中带来旗下的重磅技术——鲲鹏超级电动系统。小鹏鲲鹏超级电动体系基于全域800V高压碳化硅平台,搭载5C超充AI电池、混合碳化硅同轴电驱、静音增程器,以及AI电池医生和AI动力功能。其中,5C超充AI电池可实现“1秒充电1公里”,仅需12分钟即可充满80%。

据了解,小鹏鲲鹏超级电动系统中动力系统供应商正是——中创新航。

而继中创新航配套的鲲鹏超级电动系统发布后,11月7日,中创新航高端产品“顶流”超充5C磷酸铁锂电池包在江门正式下线。

本次下线的的顶流超充5C铁锂电池包迭代自中创新航全球首创自主研发的L300磷酸铁锂产品,基于800V高压平台研制,兼具高比能和超快充特性,充电倍率5C,峰值充电功率可达540kW,10%-80%SOC充电时间≤12min,动力稳定充沛,将首发配套小鹏汽车多款全新车型。

顶流超充5C铁锂电池包的成功下线,意味着中创新航高压超充产品提前实现量产。

其余上榜的3家中国公司中,1-10月,国轩高科排名全球第八,装车量达17.7GWh,同比增长38.3%,市场份额为2.6%;亿纬锂能排名全球第九,装车量达16.3GWh,同比增长31.5%,市场份额为2.4%;欣旺达排名全球第十,装车量达14.3GWh,同比增长68.2%,市场份额为2.1%。

韩企方面,1-10月,韩系三大电池公司LGES、SK On、三星SDI装车量总计138.5GWh,去年同期为130.3Wh。

韩系三大电池公司在全球电动汽车电池用量中的市场份额为20.2%,较去年同期下降3.5个百分点。

日企方面,松下依然是唯一一家进入全球动力电池装车量TOP10的日本公司,1-10月,松下排名第六位,装车量为28.4GWh,市场份额为4.1%。同时,松下也是TOP10公司中唯一一家装车量出现下滑的公司,1-10月同比下滑21.1%。

SNE分析称,松下主要为特斯拉供应电池,装车量出现同比负增长的主要原因是年初因改款而暂时停产的Model 3销量下滑,以及特斯拉今年销量负增长。松下预计将发布改进的特斯拉专用2170和4680电池,以恢复以特斯拉为中心的市场份额。