11月9日晚间,中矿资源(002738)发布公告称,2023年11月9日,公司接到 Bikita 通知,“津巴布韦Bikita锂矿200万吨/年(透锂长石)改扩建工程项目”和“津巴布韦Bikita锂矿200 吨/年(锂辉石)建设工程项目”经过有序的工程建设、设备安装调试及试生产等工作,两个项目已实现稳定生产,达到项目设计规划的生产能力和产品质量,实现达产达标。

Bikita是中矿资源的全资公司。

中矿资料称,Bikita锂矿200万吨/年(透锂长石)改扩建工程项目达产后,预计年产化学级透锂长石精矿30万吨。Bikita锂矿200万吨/年(锂辉石)建设工程项目达产后,预计年产锂辉石精矿30万吨。

”两个项目达产达标,将进一步增强公司锂精矿供应能力,充分满足公司锂盐业务原料自给。两个项目达产达标,将进一步体现规模效应,有效降低生产成本,提升公司行业影响力和市场竞争力,增强公司主营业务可持续发展能力,将对公司未来的经营业绩产生积极影响。“

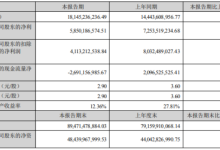

图片来源:中矿资源公告

维科网锂电注意到,由于供给的增加,锂矿的下游产品电池级碳酸锂的价格已一路走低:据上海有色网,截至11月10日,电池级碳酸锂均价为15.3万元/吨,相比2022年11月近60万元/吨的高点,同比下滑超过70%,创下两年内的新低。

期货市场同样阴跌不止。11月8日,碳酸锂期货主力合约盘中一度跌至13.83万元/吨,创下历史新低。相比上市之初24万元/吨的报价,如今不到15万元/吨的碳酸锂期货跌幅接近40%。

这一背景下,锂业股今年第三季度业绩普遍不佳,中矿资源也不例外:中矿资源10月30日发布公告称,2023年第三季度,公司营业收入为14.04亿元,同比下降32.44%;归属于上市公司股东的净利润为5.68亿元,同比下降22.08%。归属于上市公司股东的扣除非经常性损益的净利润为5.35亿元,同比下降26.21%。

展望未来,由于目前碳酸锂报价依旧保持下行态势,后续走势也不太乐观。市场目前比较认可短期内12万元/吨至13万元/吨的阶段性底部区域,中长期来看,价格重心预计还会进一步下移。

有分析人士认为,”现在往后顺延三个月,正处于快过春节的时间段,新能源车的产量不会很好,所以碳酸锂期货的价格也不会乐观。“

有报道称,不同企业之间的成本各不相同,但碳酸锂的综合成本大致在5万元/吨上下。

此前,盐湖股份(000792)相关工作人员曾表示:“公司从2017年碳酸锂稳定量产以来,成本一直维持在比较低的状态,大概在3万元/吨左右。从过去几年碳酸锂价格来看,只有2020年的时候差点跌到成本价。”

孚能科技(688567)董事长王瑀曾表示,碳酸锂价格未来要下探到每吨10万元以下。

现在,已有锂电市场分析师表示,”碳酸锂价格在年内跌破15万元/吨是大概率事件。从中长期来看,碳酸锂价格将在明年跌破8万元/吨,后年或将跌至5万元/吨到6万元/吨。“

至于何时碳酸锂价格才能迎来上涨,上述分析师认为,”只有市场需求整体好转,碳酸锂价格拐点才有可能到来。预计2025年以后,碳酸锂价格会随着市场自我调节产能开始新一轮的上升周期。“

锂企业需要做好打持久战的准备了。