据扬州博恒新能源材料科技有限公司(简称:扬州博恒)消息,10月26日,扬州博恒项目开工仪式、全球首条BOPP新能源复合集流体基膜同步拉伸生产线签约仪式及钟恒博恒新能源材料联合研究院揭牌仪式同时进行。

消息显示,扬州博恒项目项目总投资106亿,与设备制造商布鲁克纳深度合作开发,率先布局36条双向拉伸聚酯薄膜生产线。其中,一期项目占地166亩,总建筑面积10万余平方米,将布局4条线,2025年首条线投产,2030年全面达产,可年产30亿㎡新能源复合集流体基膜。

同时,为加快研发和推进新能源新型复合集流体的发展,解决超薄增强基膜“卡脖子”的问题,扬州博恒联合国内知名大专院校国际顶级新材料专家,共同发起联合研究院的创立,成立钟恒博恒新能源材料联合研究院,打通新能源超薄增强基膜的上下游,实现从原材料、设备、工艺技术到应用技术等科研资源的垂直整合,加快超强增强基膜的产能落地,推进新型复合集流体的大规模产业化。

资料显示,扬州博恒成立于2022年9月16日,注册资本1亿元,法定代表人刘秋英,经营范围包括:新兴能源技术研发;新材料技术研发;新材料技术推广服务等。

根据股权穿透,扬州博恒有两大股东,分别为常州钟恒新材料股份有限公司(简称:钟恒新材),和扬州龙投创海壹号产业基金合伙企业(有限合伙),持股比例分别为80%、20%。

再穿透一层股权,钟恒新材控股股东为申达集团,持股95.05%。也就是说,扬州博恒和钟恒新材均属于“申达系”。

申达集团主要业务为塑料制品/纸制品的制造、销售等。据悉,在塑料制品/纸制品的全盛时期,“申达系”曾在资本市场风光一时,拥有两家上市公司——江苏申龙和中达股份。但2006年由于连带担保责任陷入财务危机,申达集团随后通过向两家上市公司出售资产获取资金。

不过由于软塑彩印、软塑包装行业竞争激烈等多方面因素影响,两家公司业绩多次出现巨额亏损,最终在2011年和2015年,分别以“被借壳”方式告别资本市场。

钟恒新材(原钟恒有限)是中达股份旗下主要控股子公司之一,主要从事BOPET薄膜(双向拉伸聚酯薄膜)的研发、生产和销售,在2015年被申达集团收购了75%股权。

剥离出中达股份体系之后,自2017年起,钟恒新材的业绩持续向上。基于此,2021年3月,钟恒新材申报创业板IPO。

根据招股说明书,2017年-2019年和2020年1-9月,钟恒新材实现营业收入分别为3.58亿元、4.26亿元、4.51亿元和3.13亿元;实现归净利润分别为949.55万元、4209.71万元、6815.76万元和6590.08万元。

然而,三个月后,即2021年6月,钟恒新材主动撤回了上市申请,IPO计划也就此宣告终止。

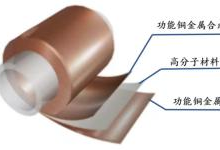

此外,值得指出的是,钟恒新材和扬州博恒的复合集流体基膜路线为PET,与PP和PI一起共同形成目前三种主要的基层薄膜的技术路线。

华创证券发布的研报显示,常见的高分子材料中,PET、PP、PI的延展性和强度较好,其中PET综合性能优异,熔点适中,是目前的优选材料,也是中一科技、宝明科技、双星新材等大部分企业目前开发的主要基材;PI由于耐温性过好而且价格昂贵,商业化使用有待进一步验证;PP机械性能略差于PET,但耐酸性更好,未来具备开发潜力,也成为部分厂商研发的重点。

近期,关于基膜的技术路线引起业内广泛讨论。据第一财经报道,有消息称,某锂电头部企业已在上车量产的验证中淘汰PET复合铜箔,并称淘汰的原因是PET膜用于负极铜箔时,无法满足动力电池中长循环寿命的要求。

不过,一家复合集流体企业告诉记者,目前没有听说PET技术路线被淘汰的消息,关于技术路线的选择仍未明确。

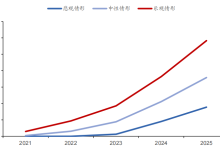

整体来看,一定程度而言,复合集流体市场空间广阔,但目前处于多种技术路线并存的局面,行业尚未达成一致共识,这也给复合集流体的产业化进程带来了不少挑战。