前言:

有观点指出,中外芯片之争后,全球竞争最激烈的或是电池之争。

目前,国内新能源汽车电池市场是宁德时代和比亚迪两家独大,当然其他车企们也在电池行业拼命砸钱,相互追赶。

作者 | 方文三

图片来源 | 网 络

动力电池行业出现降温迹象

目前动力电池行业似已出现降温迹象,“国补”完全退坡以及新投产能不断落地,前两年行业内畸形的供需关系慢慢回归平衡,产业链上各大商品价格都在回调。

日前,不少电池厂被曝出现订单不足、产线停工、缩招等现象。

虽然今年以来原材料价格开始回落,但国内企业早已意识到,在新能源大趋势下,电池上游关键资源已经具备战略性意义,成为了保供的关键点。

全球动力电池排名中国企业占据绝对优势

在2022年全球动力电池排行前十的企业中,韩系电池制造商占据三席,销售额和出货量市占率合计分别达22.9%和26.5%。

2022年全球动力电池销售量为690吉瓦时(GWh),电池组市场规模达1255亿美元。其中,全球动力电池前十企业在全球销售额和出货量中所占比重分别达71%和93%。

销售额方面,中国的宁德时代市占率为27.5%,位居第一。韩国LG新能源以12.3%位居第二,三星SDI(6%)和SK On(4.6%)分别排在第4和第5。

出货量方面,宁德时代以39.1%的市占率同样位居第一。LG新能源以14.9%位居第二,SK On(6.4%)和三星SDI(5.2%)分列第5和第6,两家排名逆转。

数据显示,在全球动力电池前十企业中,除三家韩系企业和日本松下外,中国企业占据六席。前十家企业之间的市占率差距进一步拉大。

以出货量为准,前三企业合计市占率超过66%,市场影响力进一步提升。相反,排名第四至第六的市占率仅为5~7%。

我国动力电池行业重点企业

①宁德时代

宁德时代新能源科技股份有限公司成立时间2011年,总部地址中国福建。宁德核心技术为动力和储能电池领域,材料、电芯、电池系统、电池回收二次利用等全产业链研发及制造能力。

主营业务CATL专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。

宁德时代公布2022年财报显示,2022年实现营业收入约3285.94亿元,同比增加152.07%;归属于上市公司股东的净利润约307.29亿元,同比增加92.89%

②比亚迪

比亚迪股份有限公司成立于1995年2月,经过20多年的高速发展,已在全球设立30多个工业园,实现全球六大洲的战略布局。

比亚迪业务布局涵盖电子、汽车、新能源和轨道交通等领域,并在这些领域发挥着举足轻重的作用,从能源的获取、存储,再到应用,全方位构建零排放的新能源整体解决方案。

比亚迪公布2022年财报显示,2022年全年营业收入4240.61亿元,同比增长96.2%。其中,归属于上市公司股东的净利润166.22亿,同比增长445.86%。

③中创新航

中创新航科技集团股份有限公司是全球领先的新能源科技企业,主要从事动力电池及储能系统产品的设计、研发、生产及销售。

已构建全方位能源运营体系,为以动力、储能等为代表的新能源全场景应用市场提供完善的产品解决方案和全生命周期管理。

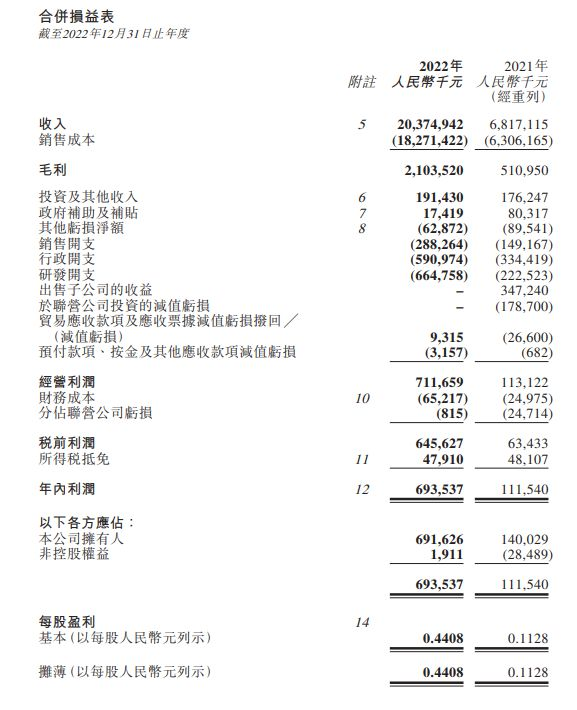

中创新航公布2022年财报显示,2022年集团收入203.75亿元,同比增长198.9%;净利润约人民币6.94亿元,同比增长521.8%。

动力电池领域的技术“百花齐放”

去年,中国动力电池领域的技术创新成果集中展现。其中,方形电池方面,宁德时代、比亚迪、中创新航、蜂巢能源、欣旺达、瑞浦兰钧等分别推出了“麒麟电池”“CTB 刀片电池”“OS 高锰铁锂电池”“龙鳞甲电池”“SFC480 超级快充电池”和“问顶电池”。

圆形电池方面,亿纬锂能发布了“π”电池系统;软包电池方面,孚能科技和捷威动力分别研制了“SPS 方案”和“海绵系统”。

宁德时代第三代 CTP(Cell to pack)电池(麒麟电池)的体积利用率达到 72%,能量密度达 255Wh/kg,可实现整车 1000公里续航,并支持10分钟快充;

中创新航新型OS高锰铁锂电池能量密度达180Wh/kg,支持整车续航700公里;欣旺达 SFC480超级快充动力电池最大续航可达700km,并可实现充电5分钟续航200km、充电10分钟续航400km。

自建电池厂能否降低成本

去年,我国新动工的电池产业相关工厂达到85家,其中,公开投资规模的81家工厂总投资额将近6000亿元人民币。

按产业链来看,28家电池企业,16家阳极材料及原材料企业、17家阴极材料企业总投资额分别约合2780亿元人民币、1127亿元和968亿元人民币。

据全球知名咨询公司麦肯锡估算,一个新能源车企生产电池降低成本的前提是50万辆销售以上,也就是说在一个地区生产至少50万辆新能源汽车以上,自产电芯才可能具备成本优势。

销量达到50万辆以上,会降低自身成本,而低于50万辆的车企,不仅不能降低成本,反而会提升成本。

目前投入自造电池的车企不少,但真正能做到年销售超过50万辆的新能源车企却只有特斯拉和比亚迪两家,其他无论是造车新势力的蔚来、小鹏和理想都离50万辆的销量还相距甚远,后起之秀威马、哪吒的销量也同样离50万辆有较大差距。

所以有的车企入局电池纯粹是被逼无奈,竞争对手都已经入局动力电池,不管是否情愿都不能落后,很多车企纯粹是被“赶鸭子上架”。

结尾:

不过,从全球范围内来看,虽然欧美日韩等国家和地区已在加速培育本土产业链,但中国动力电池产品优势仍较为明显。

中国动力电池行业拥有完整的产业链,与国际厂商相比,中国动力电池企业有更好的成本控制能力。

并且动力电池产业链经过多年持续投入,相关研发及生产人才储备较为充足,期待2023进一步突破。

原文标题 : AI芯天下丨趋势丨移动电源之争?电池行业进入“白刃战”