作者丨杜余鑫

责编丨崔力文

编辑丨别 致

虽然在动力电池技术上不及宁王和比亚迪,但似乎吉利在用另一种不同的方式,去尝试掌握动力电池的话语权。

在新能源市场蓬勃发展的当下,谁拥有动力电池资源,不仅是资本的宠儿,更是车企竞相合作的对象。

眼下,除了宁德时代一家独大,有刀片电池加持的比亚迪,不仅成为车企们动力电池采购合作的香饽饽,更是对拿下中国车企销量冠军带来极大的帮助,因为电池背后的技术,就成为消费者对品牌认知最大的触点之一。

那么作为自主品牌的头部企业,吉利在“蓝色吉利行动”方针的指引下,控股集团数个品牌面临新能源化对动力电池的强劲需求,吉利难道不应该在动力电池方面,有自己的谋划?

比如像比亚迪那样拥有自己的刀片电池,或者如特斯拉那样拿出4680电池,再不济像长城一样,虽然新能源进程不及比亚迪和新势力们那样激进,但也有蜂巢能源作为动力电池的最后防线。

然而,吉利的路子似乎和外界预想的并不一样。不久前,吉利星越L Hi·P申报图出炉,显示其将会有搭载蜂巢能源电池的版本,纯电续航205km,这也是吉利首次采用长城蜂巢的电池。

另一则消息是,极氪将是首个搭载宁德时代麒麟电池产品的汽车品牌,将正式推动量产电动车进入续航1000公里的时代。

可以看到,吉利的电池策略基本上属于全行业通吃,不仅是宁德时代和即将采用的蜂巢能源,其实过去一两年,出现在吉利动力电池合作名单上的企业,就有国轩高科、中航锂电、欣旺达、亿纬锂能、盟固利、力神、星恒电源,包括还有签约并没有动静的LG,几乎把电池榜单上的电池企业都合作了个遍,构建起了吉利动力电池江湖。

在动力电池领域,吉利虽然没有特别强大的动力电池自供能力,至少在朋友圈里,有超过10家已经建立合作关系的电池厂商,电池策略更是以外供为主,但吉利则深度参与到电池的生产制造投资中去。

而吉利自己体系内的钱江锂电、衡远新能源、以及最近两年才开始大面积铺开的耀宁新能源,则成为吉利动力电池的另一种储备和探索,虽用得不多,但是是吉利学习掌握电池技术的重要平台。

外界一定会疑问,外供会不会受制于人?包括最近被常常提及的“主机厂给电池厂打工”的言论,吉利汽车集团规划的2025年90万辆的新能源销量目标,以及吉利控股集团至少百万辆级的新能源电池需求,通过外采是否能够真的供应得上?

或许在吉利的认知里边,在众多可选择的外采供应商面前做选择,这本来就拥有一定的谈判筹码,更何况吉利是一家头部车企;同时浙商和李书福的“互惠共赢”思维,不太会将电池封闭在自己的体系内,毕竟电池技术的推动和发展并不是靠一家企业的努力,投入和产出比存在很大的风险和不确定性。

但从李书福之子李星星掌管着新的电池甚至上游矿产的业务来看,终究吉利会走向一条“合作+自产+把控核心点”的汽车动力电池江湖。

01千亿投资,吉利等米下锅

是的,任何一家大的汽车集团,在面对新能源转型时,都面临一个最严峻的问题,配套资源如何做准备?更何况作为新汽车时代的电池、电机、电控三电之一的电池,应该是目前门槛最高的一个领域,投入大,技术含量高,也是占据一辆汽车成本的大头。

特别是在企业喊出百万辆级的新能源规划面前,电池配套是否准备好了,这非常关键。况且从行业趋势来看,过往芯片短缺导致不少主机厂产能受限,交不出车的窘况,也在电池原材料涨价、电池供应紧张的新能源发展大背景下,上演着同样的故事。

作为较早规划新能源战略的吉利,实际上其很早就在动力电池的布局上有动作。早期的时候,吉利一方面是通过集团下属公司成立威睿电动汽车技术(苏州)有限公司和威睿电动汽车技术(宁波)有限公司,主要从事三电系统及PACK业务。同时2017年,吉利全资收购LG化学南京工厂所有生产设备和制造技术知识产权的使用权,推动吉利电池技术上道。

其次是依托洪桥集团旗下的浙江衡远新能源科技有限公司与山东衡远新能源科技有限公司,主要从事锂离子电芯生产,早期用于知豆康迪的汽车产品;三是入主钱江摩托,利用其控股子公司钱江锂电延伸至商用车电池领域。

然而威睿也好,衡远也罢,其实这部分业务仅仅是将吉利领入动力电池的门槛,在吉利大集团体系内,用得并不多。但是要在电池的安全、成本、性能、可靠性等方面达到行业领先,这需要花费的功夫甚至难于造车。更何况如不少人认为的那样,电池技术的迭代,投入和产出的效能,是不是值得去投入过去的资源和精力,这本身就要打个问号。

行业研究认为,动力电池要盈利,年产能至少需要20GWh;要实现较为理想的运转效率,要达到40GWh。要真正拥有市场竞争优势,则要跨过100GWh的门槛。这一门槛对应的汽车数量,约为150万台,这对于吉利来说,并不是划算的生意。

所以搭快车,广撒网,与所有电池供应商合作,成为吉利在动力电池领域方面的重要策略。除了像头部宁德时代这样的企业需要客气一些,或许在吉利的商业逻辑中,将竞标订单在不同电池厂商中斡旋,特别是在中后部电池企业的合作方面,吉利能为其带去的,比后者为吉利带去的价值,更显重要性。

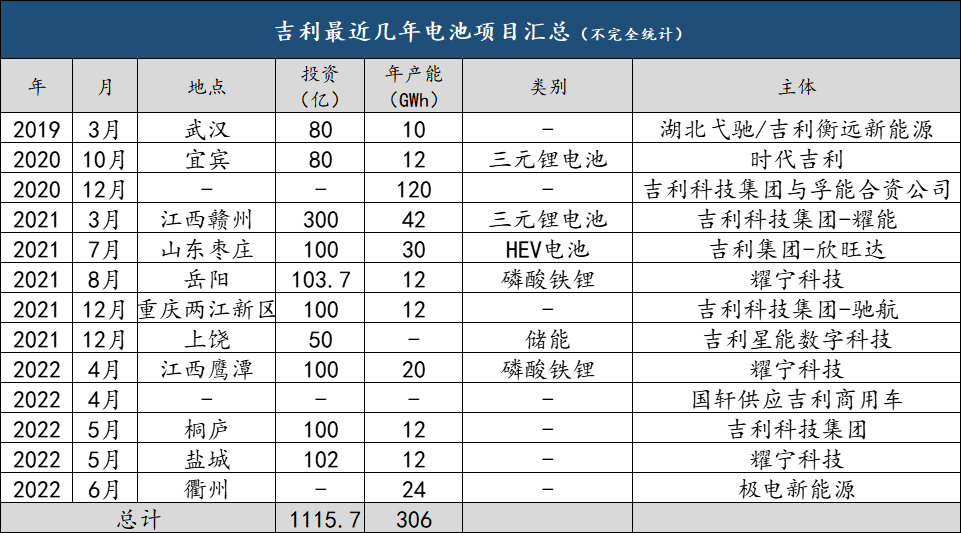

这两年来,吉利的电池项目动作频繁,4月27日,吉利旗下的浙江耀宁科技有限公司年产20GWh磷酸铁锂电池项目正式签约落户鹰潭高新区,总投资100亿元。今年2月,吉利科技集团将在赣州经济开发区投资300亿元,分期建设42GWh动力电池项目。

2021年11月,瑞浦能源官方宣布,公司正式获得吉利控股集团旗下动力总成平台化产品的车型定点,将为旗下多个品牌车型进行配套动力锂离子电池(包含高端自主品牌,高端合资品牌),配套规模预计将达到10GWh以上。

去年12月份,吉利集团旗下的吉利星能数字科技有限公司在上饶市签下50亿的电池项目;去年11月,吉利科技集团计划在涪陵区投建12GWh动力电池项目;去年7月,吉利与欣旺达成立合资公司,并于今年1月在山东枣庄实现了项目落地,电池主要用于HEV油电混合系统。

2022年1月,耀宁科技旗下耀宁新能源收购了江西安驰新能源科技控股权,目前持股约53.2%。安驰新能源也是磷酸铁锂电池生产企业,投产产能3GWh,规划产能16GWh。

据不完全统计,吉利在电池方面重仓的投资已经不下1000亿,累计规划建设的电池产能已经超过300GWh。其中自建电池厂投资累计已超过700亿,包括耀宁、威睿、衡远新能源等多个自建厂商;而与宁德时代、孚能科技、欣旺达、瑞浦能源等电池厂商合作投资也达到近300亿。

如今,随着吉利在雷神混动、几何、极氪、smart、路特斯等汽车品牌的快速推动下,吉利8月新能源销量占比也开始突破30%,后续对电池的需求将进一步扩大,而过去两年吉利在电池领域豪掷千亿,也将逐步得到产能和销量上的体现。