壮士断腕,能否卷土重来?

今年3月,通过一系列股权运作,九岭锂业的整体估值达到125亿元,但在此次IPO中,九岭锂业拟发行15%的股权,募集7.6亿元资金用于项目建设,对应整体估值为50.67亿元,一二级市场估值出现了倒挂。

九岭锂业宁愿自减“血量”也要IPO,在一定程度上印证了其上市的迫切性。

在产能大爆发的时候,向上,九岭锂业没能及时跟进原材料资源;向下,由于没有及时预判碳酸锂等原材料价格上涨,提前做好原料锁定等措施,又造成盈利空间被压缩。

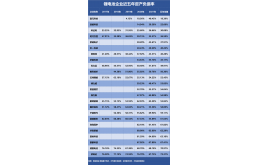

为了缓解这一问题,九岭锂业在研发上花了一定力气。根据其招股书信息,2019年-2021年,九岭锂业的研发费用分别为1246.52万元、1157.4万元、1472.59万元。

即便这样,九岭锂业的研发投入在行业中仍处于低位。据挖贝网报道,272家锂电池概念股同期的研发费用总额为1164亿元,平均研发费用为4.28亿元,远高于九岭锂业。

图源:招股书

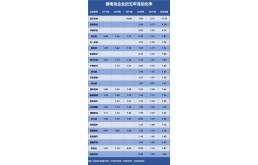

就算是单和同业公司相比,九岭锂业也落伍了。招股书显示,2021年行业内公司的研发费用率平均值为2.39%,而九岭锂业的研发费用率只有1.72%。

研发上的不足也影响了九岭锂业的专利积累。招股书中披露了九岭锂业37项发明专利,这与赣锋锂业的98项、天齐锂业的145项存在明显差距。

图源:爱企查

受限于自身品质,锂云母的技术成本原本就更高,按照这样的研发投入,在降本增效上,难有竞争力。

随着锂矿产能的充分释放,锂原料供不应求的局面已大幅缓和,碳酸锂等原料价格也停止继续上升的趋势。

从上游买矿的收益远不如前两年,向下游动力电池输送重要材料,是合理路线。但受限于当前技术和财务状况,九岭锂业在这片红海中,很难抢占先机。

再加上九岭锂业作为家族企业,在企业管理体系上并不具备明显优越性。依照目前情况,九岭锂业在一级市场很难走的更远。将目光投向二级市场,是为数不多的选择。

九岭锂业IPO有两大关键点——让产业看到其锂矿的自足有保障;让市场看到其锂盐产品毛利润能会有所提升。这两点难度都不小。

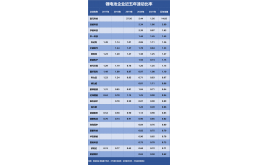

招股书中提到,九岭锂业在招股书中提到拟募集2.95亿元新增年产5000吨氢氧化锂、1万吨高纯碳酸锂的产能。这是九岭此次IPO的杀手锏,但也很可能会进一步暴露其原材料的不足。

图源:招股书

IPO另外一个募资大项是研发中心综合大楼建设,此举显然是旨在弥补九岭锂业科技研发上的短板。

图源:招股书

如果能通过IPO募资到一定量的资金,用于技术投入,以及优化内部管理层和人才结构,九岭锂业也并非完全没有翻盘的可能。