02

“家中无矿”成为最致命短板

聪明的资本往往会“聚堆”出现。很显然,电池级碳酸锂与电池级氢氧化锂较高的毛利率水平吸引了大量资金投入,市场竞争将会不断加剧。

那么,容汇锂业在同行中表现如何呢?

从2021年营收水平来看,容汇锂业以15.16亿元位居第六,较赣锋锂业(83.23亿元)、天齐锂业(50.18亿元)仍有较大差距。而这主要受限于产能,期末容汇锂业已建产能和在建/拟建产能为88,000吨,而赣锋锂业和天齐锂业分别为188,000吨和107,500吨。

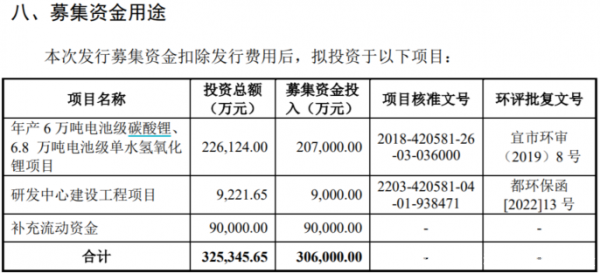

为了弥补产能差距,进一步增强整体的盈利能力和抗风险能力,容汇锂业拟将此次IPO募集资金:20.7亿元用于投建“年产6万吨电池级碳酸锂、6.8万吨电池级单水氢氧化锂项目”,9亿元用于补充流动资金,剩余资金将用于投建“研发中心建设工程项目”。

资料来源:容汇锂业招股说明书。

事实上,“家中无矿”的容汇锂业是其最主要的短板,这就导致其在原材料的稳定性及应对原材料价格波动的能力上存在较大劣势。

以赣锋锂业、天齐锂业为代表的企业上市时间较早,其在上市后通过资本市场进行了上游锂资源的整合,如赣锋锂业在澳大利亚、南美等地掌控了多块锂矿资源,天齐锂业通过控股澳大利亚泰利森间接获得了澳大利亚格林布什锂辉石矿等,但容汇锂业至今仍尚未掌握上游锂矿资源。

基于此,容汇锂业的存货一直处在较高水平。据招股说明书显示,2019年至2021年末容汇锂业存货账面价值分别为18,126.79万元、10,398.04万元和14,047.55万元,占流动资产的比例分别为31%、14.57%和11.65%。

业内普遍的认知是,虽然提前备货能在一定程度上回避原材料提价对公司经营带来的风险,但同时也可能因主要原材料和产品的价格在短期内大幅下降,或因国家政策和市场原因造成客户变更或取消订单计划,从而导致公司产品无法正常销售,导致自己的备货出现很大的跌价损失风险。

2019年至2021年末容汇锂业计提的存货跌价准备余额分别为9,813.11万元、2,815.71万元和2,316.94万元,占期末存货余额的比例分别为35.12%、21.31%和14.16%。

很显然,容汇锂业庞大的存货储备不仅造成巨额的跌价损失,也使得业绩长期承压。

好在容汇锂业很清楚自身的短板,也在积极补足,但成效却甚微。

容汇锂业试图通过收购西藏阿里麻米措矿业开发有限公司(下称“西藏麻米措”)来扭转局势,目前对其持股12.60%。西藏麻米措对应的矿山名称为西藏阿里麻米措矿业开发有限公司西藏阿里改则县麻米错盐湖矿区锂硼矿,矿山采矿许可证号为C5400002020045210149743,有效期起止为2020年4月30日至2030年4月30日。

但遗憾的是,截至本招股说明书签署之日,西藏麻米措尚未取得西藏麻米错盐湖采矿权证的纸质证书,尚未进行开采。

基于锂产品行业下游企业对锂产品的要求较高,比如锂含量、杂质含量、磁性异物含量等均有严格指标,使得行业具有较高的技术壁垒。那容汇锂业是否可以依靠技术实现赶超呢?

就目前来看不可,原因在于容汇锂业在专利数量与核心技术上仍与赣锋锂业和天齐锂业有较大差距,这只会拉大差距。

据招股说明书显示,截至2021年底容汇锂业拥有碳酸锂相关的发明专利3项、氢氧化锂相关的发明专利2项,而赣锋锂业拥有碳酸锂相关的发明专利11项、氢氧化锂相关的发明专利5项;天齐锂业拥有碳酸锂相关的发明专利16项、氢氧化锂相关的发明专利6项。

的确,上市募资有利于容汇锂业扩大产能,但能否成功上市尚需市场给出答案,我们拭目以待。

原文标题 : 容汇锂业冲刺创业板IPO,“家中无矿”难题何解?