二、锂离子电池储能蓬勃发展 电池变流器价值含量高

电化学储能方面,目前成熟进行规模化商业应用的只有锂电储能。其产业链上游为电池、电池管理、能量管理系统以及储能变流器供应商,中游为储能系统集成商、安装商以及终端用户等,下游为终端应用客户,包括风/光/传统电站、电网公司、家用储能等。

涉及到锂电储能的个股数量很多,所以单独列一篇,参见下期的《锂电储能个股投资机会全面梳理》。

三、大局未定,钒离子&钠离子安全性更胜一筹

电化学储能领域,除了应用成熟的锂离子电池外,还有全钒液流电池和钠离子电池。

3.1钒电池:上游资源充足,降成本有待时间

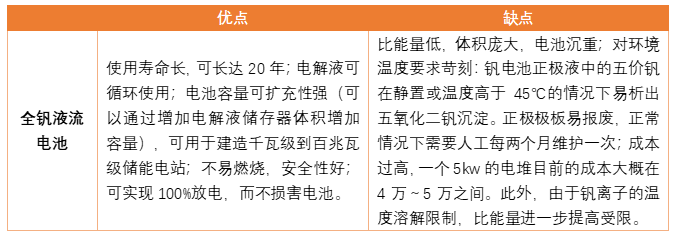

钒电池是通过钒化合价的变化来实现电能与化学能之间的转化,其主要优点是使用寿命长、电池容量扩充性强、安全性好等,缺点是比能量低,电池沉重,需要人工经常维护,目前成本较高等。

与锂电池相比,钒电池最大的劣势就是成本,但在安全性上,钒离子电池具备显著优势。参考近30年来,锂电池成本下降趋势,随着未来储能的大发展,钒离子电池渗透率提升将带动钒电池成本的下降。

全钒液流电池储能系统由电堆、电解液、管路系统、储能变流器等组成,其中电堆和电解液成本占系统总成本的 85%。所以降低两者的成本是关键,南瑞集团在2019年已将全钒液流电池单堆电流密度提高到140毫安/平方厘米,预计2021年有望达到160毫安/平方厘米,同时,通过改进隔膜密封方式,降低隔膜使用面积和密封件数量,电堆的总成本降低了30%。

而钒电解液由于具有不消耗、残值高、可循环利用的特点,通过电解液租赁方式,实现对电解液成本的管理。

政策方面,2021年7月,国家发改委和能源局发布《关于加快推动新型储能发展的指导意见》,文件提出要坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用,实现液流电池等长时储能技术进入商业化发展初期。

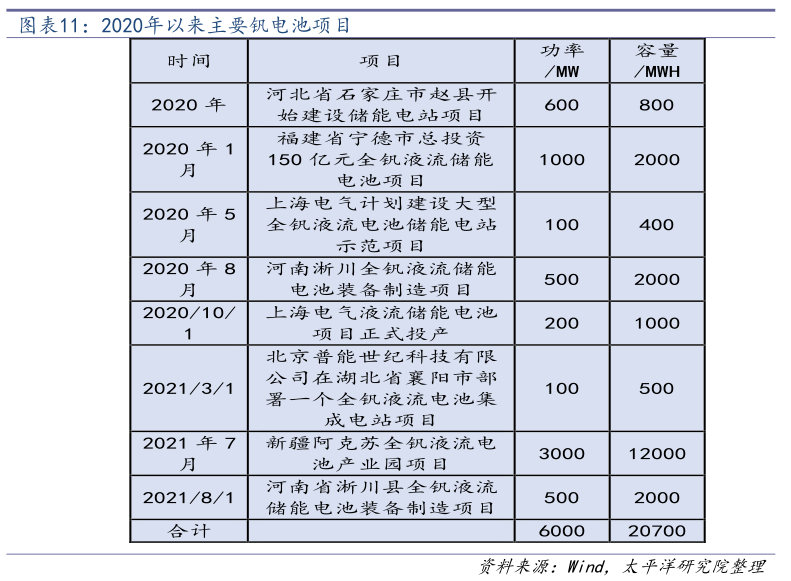

在项目落实层面,根据太平洋证券整理,根据各地公告的项目信息,未来预期能达到的项目装机量已经超过6GW。

如下图为河南淅川县和新疆阿克苏项目启动仪式现场,由此可见,目前的钒电池已经不仅仅停留在概念层面,而是进入了商业化初期。

在钒资源的储量和产能方面,我国都占据绝大多数份额,目前全球已探明的钒资源储量有2000万吨,中国占比为47%。2020年全球钒产品产量约8.6万金属吨,其中中国产量为5.3万吨,占比62%。所以发展钒电池,在上游资源方面,我国是较为充足的。

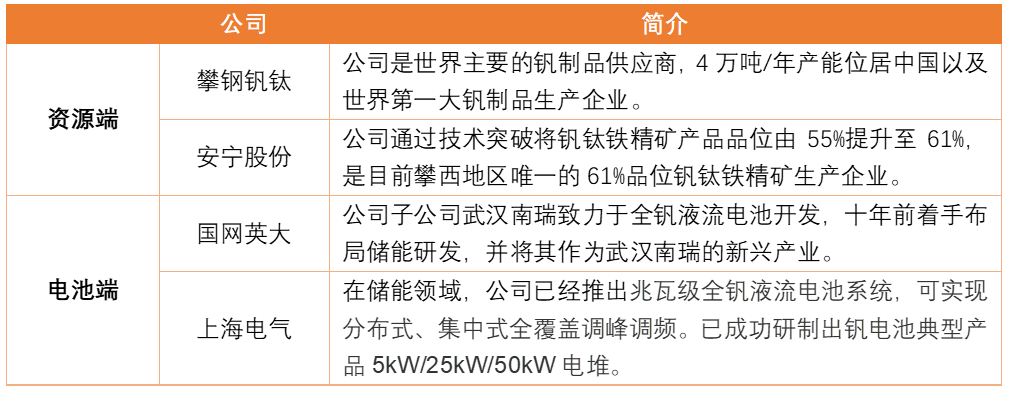

目前上市公司中涉及钒电池的公司主要有资源端的樊钢钒钛、安宁股份,电池端的国网英大、上海电气。

3.2、钠离子电池:配套产业成熟 有望快速占据一席之地

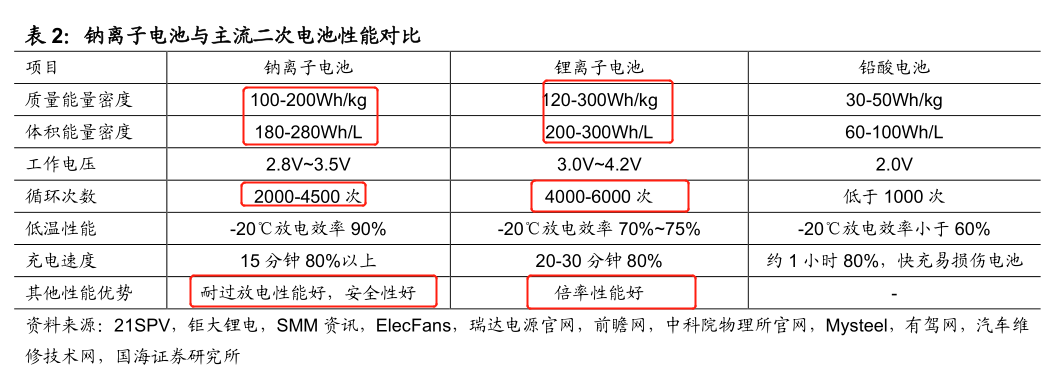

钠离子电池市场,钠离子电池是一种类似锂离子电池的摇椅式二次电池。钠离子电池与锂离子电池同属摇椅式电池。由于锂、钠元素物化性质的差异,钠离子能量密度低于锂离子电池,但是安全性、稳定性、电导率优于更优。

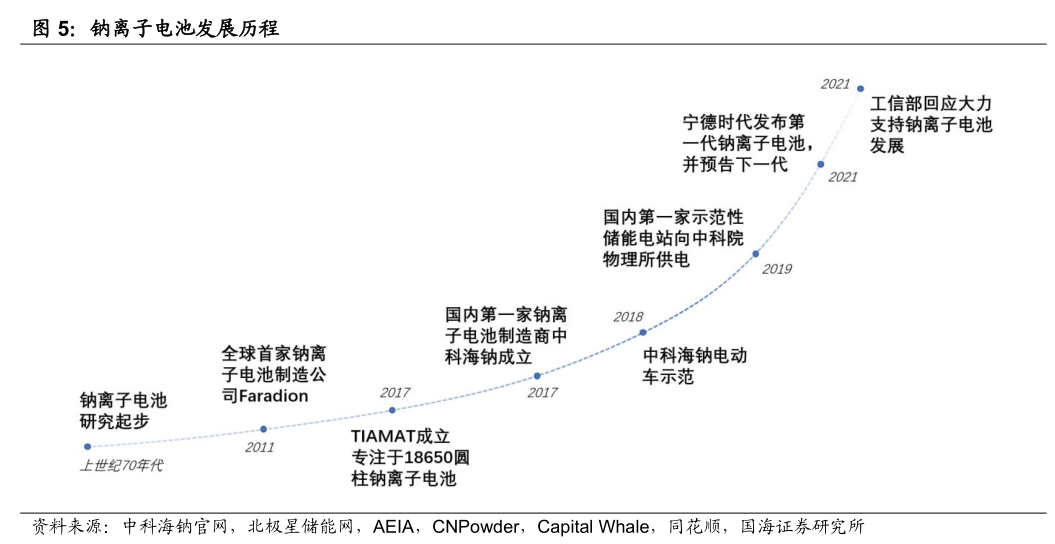

与锂资源稀缺不同的是,钠资源供需关系稳定,价格波动小。在地壳中含量很高,地壳丰度为锂元素的1000 倍以上。在技术发展上,钠离子电池的研究起步于上世纪70年代,2017年国内第一家钠离子电池制造商中科海钠成立,2021年工信部对政协委员会议《关于在我国大力发展钠离子电池的提案》回应大力支持钠离子电池发展。

在经济性和主要性能指标上,钠电池由于嵌入效率低,能量密度和循环次数逊色于锂离子电池,但是在安全性和成本方面优于锂离子电池。

目前,钠离子电池制造工艺尚未完全成熟,制造规模较小,其制造成本约为 1 元/Wh,与三元锂电池相当;而据中科海钠预测,在规模效应的加持下,钠离子电池成本有望进一步压缩至 0.2~0.3 元/Wh。

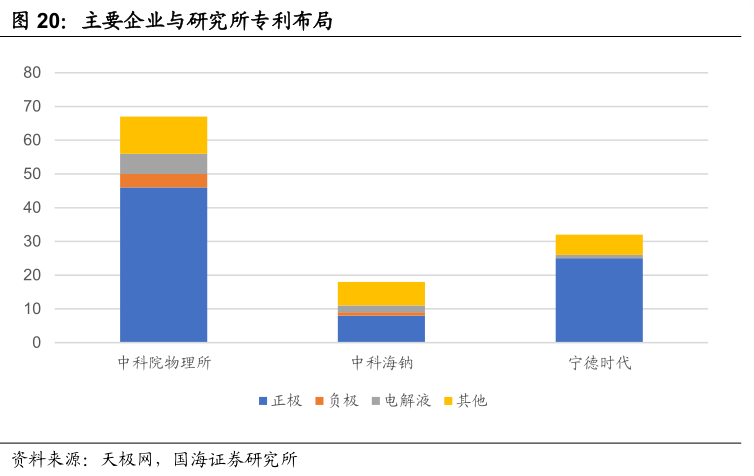

在钠离子电池专利储备方面,截止 2021 年 11 月已生效的钠离子电池专利中,中科院物理所拥有 67 个,中科海钠 18 个,宁德时代 32 个。

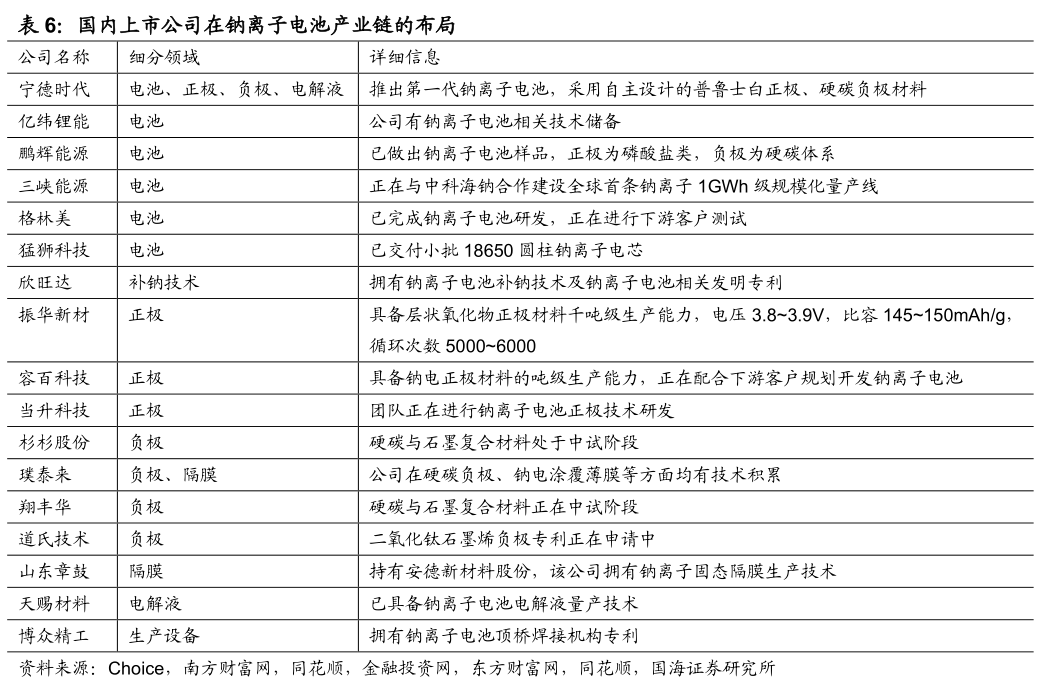

钠离子电池产品中以中科海钠、宁德时代的技术为最领先。其他已研发完成钠离子电池产品的公司还有鹏辉能源、浙江钠创、湖南立方、贲安能源、星空钠电、山东章鼓、江苏众钠等。

由于其原理结构与锂离子电池类似,所以钠离子的产业化基础相对完备,目前A股上市中原锂电产业链公司在钠离子电池产业上大多都有布局。如振华新材、容百科技、当升科技布局细分领域为钠离子正极,道氏技术、杉杉股份布局了钠离子负极。

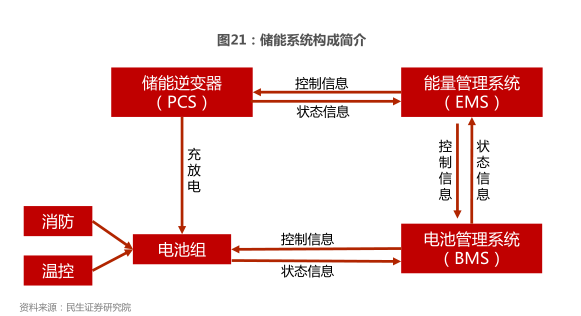

四、消防与温控 锂电池组重要的辅助系统

在梳理完主要电池路线之后,我们再看电池组的辅助系统,主要包括消防和温控两方面。

由于锂电池热失控难控制,极早探测和高效灭火是关键。因此对储能电站进行火灾安全防护, 越早探测热失控,就越早越容易将火灾风险提前化解。

目前消防投入占储能电站总投资的比例小于2%,价值量约为 3000万/GWh,2022 年 2 月 14 日,为做好安全生产、防灾减灾救灾等工作,积极推进应急管理体系和能力现代化,国务院发布了《“十四 五”国家应急体系规划》(国发〔2021〕36 号),将电化学储能设施的消防列为安全生产治本攻坚重点。

目前我国在储能消防领域布局较深的企业主要有青鸟消防,公司是民用消防报警龙头,2019年在民用消防报警产品领域市占率为6.78%,位列行业第一,品牌认可度高。

此外公司技术储备强,自研“朱鹮”新芯片。2021年相继中标天柱钢铁、国网江苏、富临新能源、10尺/20尺/40尺储能集装箱灭火系统、美国Texas某储能变电站等项目,实现冶金、电力、储能等多个工业消防领域0到1的突破。

温控指的是将储能电池设备温度保持在合理区间,是储能系统安全性保障的关键一环。常见的温控方案主要为气冷(小功率、小项目)与液冷(大功率、大项目)两种,液冷具有高冷却均匀性、高比热容、和高导热系数,更适用于大型集装箱集群储能系统。且液冷相较于气冷技术要求、进入壁垒都更高,因此具备更好的投资价值。目前国内在液冷温控领域布局的主要上市公司有同飞股份、英维克、高澜股份。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

原文标题 : 新型储能5年7倍增长空间,个股投资机会全面梳理