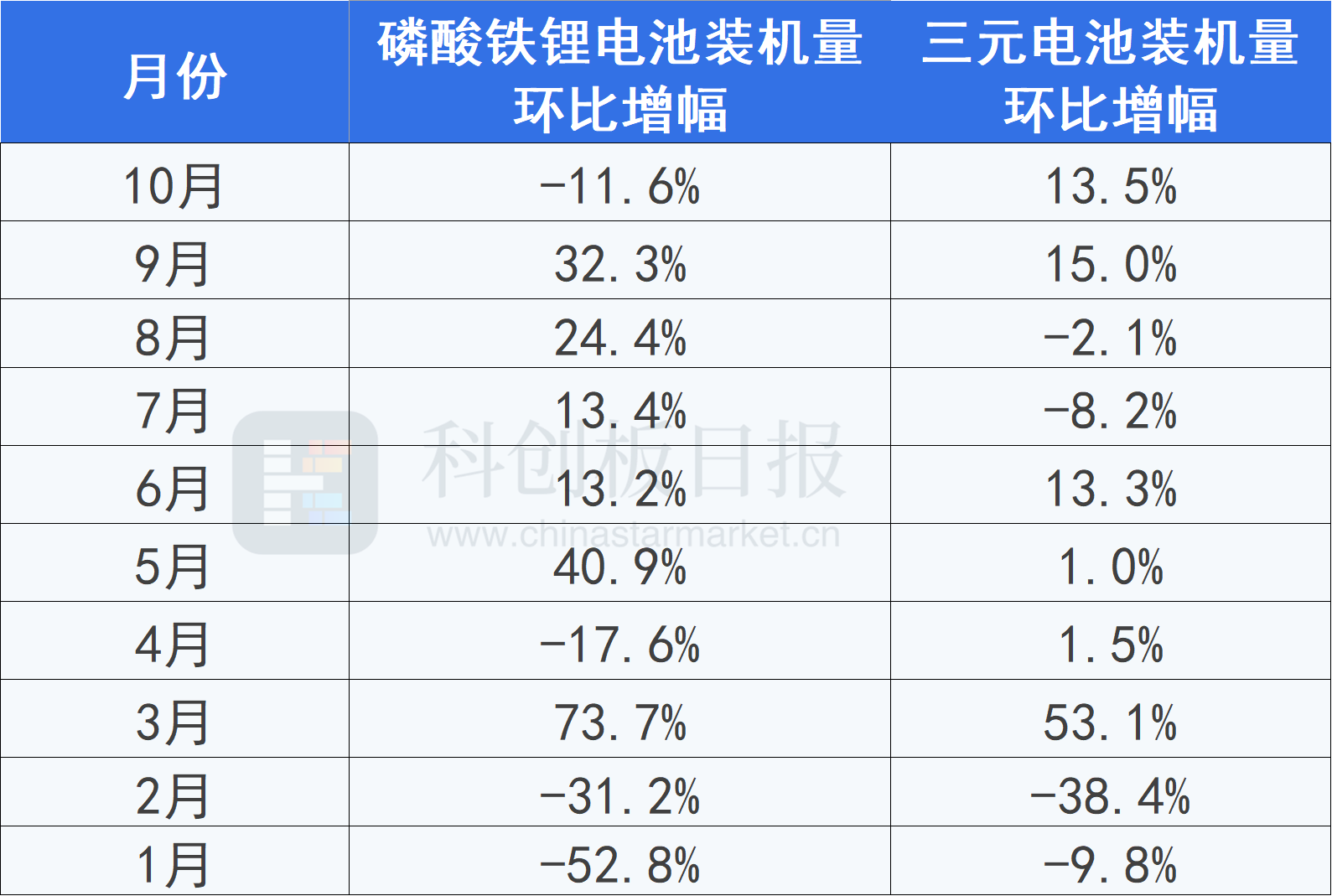

《科创板日报》(上海,编辑 宋子乔)讯,据中国汽车工业协会,10月,我国动力电池装车量15.4GWh,同比上升162.8%,环比下降1.8%。其中三元电池共计装车7GWh,同比上升104.3%,环比上升13.5%;磷酸铁锂电池共计装车8.4GWh,同比上升249.5%,环比下降11.6%。

观察最新数据,10月份,三元电池装车量环比上升13.5%,连续两个月实现了两位数的环比增长;磷酸铁锂电池装车量仍占据主导地位,但6个月以来首次环比下滑。

10月份,从装机量环比增速上看,三元领先磷酸铁锂,高镍动力电池市场渗透提速是关键。

凭借长续航的性能优势,高端电动车品牌更倾向于采用三元电池,并逐步向高镍化方向演进。

与中国市场磷酸铁锂、中镍三元为主不同,海外市场电动汽车动力电池主要聚集在中镍(镍6系)、高镍这一块。一直以来,海外电动汽车搭载高镍电池比例提升和高镍电池车型销量增长,是拉动国内三元正极材料出货量大幅增长的主要因素。

以三元高镍第一梯队的容百科技为例,第三季度,容百科技NCM811、Ni90及以上超高镍系列产品销量环比增长约20%。此外,包括浦项化学、L&F、住友金属、优美科等外资品牌的高镍正极出货量也同比大幅增长,均主要供应国际市场。

当前,包括宁德时代、松下、LG新能源、三星SDI、SKI等中日韩电池企业都已经批量生产供货高镍电池,并在积极研发镍含量更高的下一代电池,将拉动高镍材料需求快速释放。

而特斯拉4680电池量产进程明显加快,有望进一步刺激对高镍三元电池的需求。长城证券分析师于夕朦等人表示,短中期来看, 4680的推广在一定程度上扩大了圆柱三元电池在散热、成本上的优势, 圆柱电池在高端乘用车的应用有望进一步扩大,4680电池量产在即,三元高镍有望加速发展。有分析人士认为,欧系车企可能也会考虑在新车型中逐步采用大圆柱电池。

国金证券近日发布文章,从三方面指出,远期来看,高镍三元仍是未来主流的发展方向:

(1)性能端:磷酸铁锂材料能量密度已接近理论天花板,未来提升空间有限,而三元材料能量密度距理论值仍有一定差距,未来有望随着镍含量的升高而进一步提升,后期随着大圆柱、CTP、CTC等工艺技术应用于三元体系,两者能量密度差距有望拉大。同时,通过材料改性、电池结构优化、系统防护等策略,高镍三元安全短板有望得到改善。

(2)成本端:高镍三元由于贵金属钴含量较低,后期随着制备技术成熟、规模扩大、回收产业链成熟,高镍三元的降本速率有望超过磷酸铁锂。

(3)应用场景方面:虽然磷酸铁锂在入门版车型的占比逐渐提升,但高性能版车型仍需使用高镍三元材料。

三元正极材料的龙头厂商正顺应趋势加快出海步伐。11月8日盘后,高镍正极材料龙头供应商当升科技公告,与公司与FMG(芬兰矿业集团)以共同出资的方式在芬兰设立合资公司(当升科技拟持有合资公司70%股权),该合资公司将负责当升科技欧洲新材料产业基地项目的建设及运营,公司欧洲项目拟在芬兰规划建设首期年产10万吨高镍动力锂电正极材料生产基地,其中首期第一阶段投资总额约5亿欧元(折合人民币约39亿元),预计2024年建成投产。

来源:科创板日报 宋子乔