动力锂电池行业主要上市公司:目前国内动力锂电池行业的上市公司主要有宁德时代(300750)、比亚迪(002594)、孚能科技(688567)、亿纬锂能(300014)、国轩高科(002074)、澳洋顺昌(002245)、鹏辉能源(300438)、欣旺达(300207)。

本文核心数据:全球电动汽车渗透率、全球动力电池产能利用率、全球新能源汽车销量、全球动力电池装车量

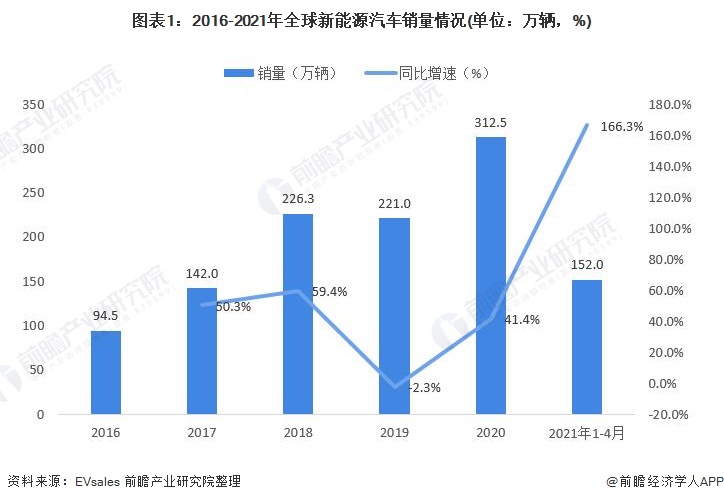

1、需求端:新能源汽车销量大增拉动动力电池需求增长

近年来,在中国、欧洲、日韩、美国等主要国家大力发展全球新能源汽车的背景下,全球新能源汽车销量整体呈增长趋势。2020年,在新冠疫情的影响下,全球新能源汽车销量仍然实现了41.4%的增长。2021年以来,新能源汽车销量保持高速增长。2021年1-4月,全球新能源汽车销量达152.0万辆,同比增长166.3%。

全球新能源汽车销量快速增长带动了动力电池装车量的增长。近年来,全球动力锂电池市场装车量保持高速增长的趋势。据SNE Research数据,2020年,全球动力电池装车量为137GWh,同比增长17.5%;2021年第1季度,全球动力电池装车量达到48GWh,同比增长了128.6%。

2、供给端:锂电池受原料影响,供应紧张

需求量大增的同时,动力锂电池原料却供不应求。由于全球锂矿、钴矿、镍矿资源多集中在海外,并被头部矿业集团垄断。2020年,部分矿山经历了停产、破产、合并,目前供应端仍存在不稳定因素,有产能收缩或倾向于保守整合资源的可能性,导致原材料进口紧缺,供应较为紧张。同时受新冠疫情影响,原材料企业未能按照预期实现扩产计划,因此导致原材料供应相对短缺。

3、全球电动汽车“电池荒”最早将2025年出现

近日,美国银行全球研究部(Bank of America Global Research)公布了一份报告表示,全球电动汽车市场将面临电池断供的威胁,动力电池最早将2025年供不应求。

据美国银行全球研究部预测,2025-2040年,全球包括纯电动汽车(BEVs)和插电式混合动力汽车(PHEVs)在内的所有电动汽车的全球渗透率将从23%上升至67%。

报告称,全球电动汽车电池可能会在2025至2026年间出现供不应求的局面,届时电池产能利用率将达到85%。据估计,随着全球电动汽车渗透率的持续上升,全球电池短缺的局面将在2026年至2030年间进一步加剧,到2030年,全球电动汽车电池的产能利用率将升至121%左右。

以上数据参考前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院