3、国轩高科们有机会突围吗?

虽然在外界看来,目前的“电池荒”看似是一场危机,但在众多电池厂商眼中却是一次机会,对于二梯队的电池厂商们尤是如此。

先来看作为供给端的动力电池厂商。宁德时代和比亚迪虽然今年开始都扩充了自身的产能,但一个不能忽略的事实是,即使是这样的巨头玩家,也很难完全满足快速增长的新能源汽车行业。

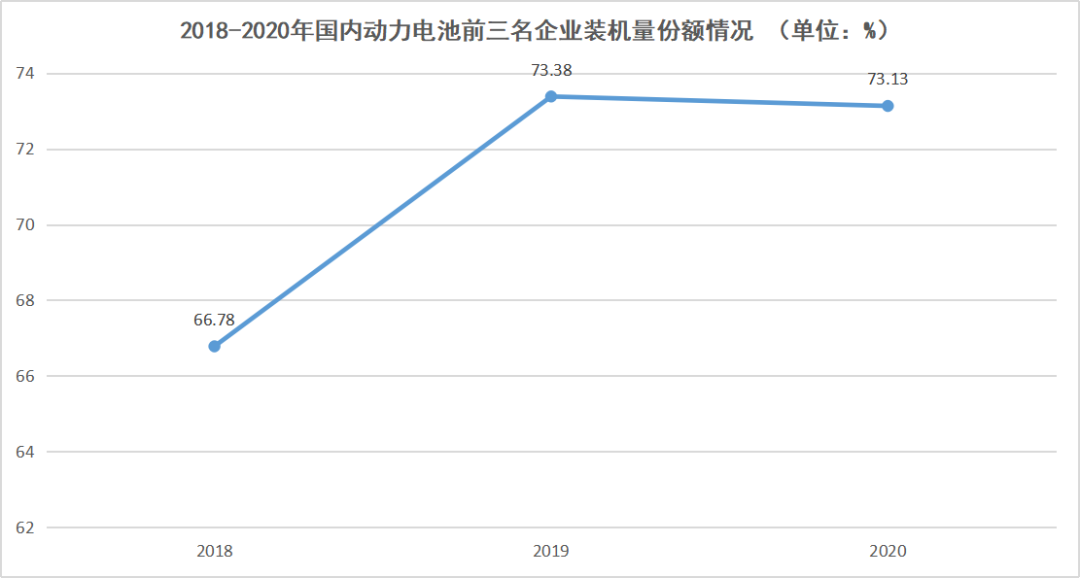

据前瞻产业研究院统计数据显示,2019年国内动力电池前三名企业装机量占整体份额的73.38%,而到去年这一数字下降至73.13%。可见,虽然行业集中度依然很高,但并不意味着二梯队电池企业没有空间。

2018-2020年国内动力电池前三名企业装机量份额情况,数据来源于前瞻产业研究院,连线出行制图

需求端这边,也就是众多新能源车企,自然也了解这一情况。

为了避免日后的产能被动力电池“卡脖子”,除了比亚迪原本就造电池之外,特斯拉、蔚来、智己、长城和广汽等车企相继开始向动力电池领域布局。

早在去年9月底,在特斯拉的“电池日”上,马斯克发布了特斯拉新电池技术,并表示这项技术可以使搭载的电动汽车续航里程达到1000公里。无独有偶,蔚来同样对1000公里电池特别钟爱。

今年初,在蔚来今年的NIO Day活动上,蔚来CEO李斌发布了备受关注的150kWh固态电池。据他介绍,蔚来之后的在售车型都会搭载这块电池包,尤其是新款车型ET7,续航可达到1000公里。

这之后,智己汽车和广汽也加入研发电池的队伍之中。前者在今年1月发布新车的同时,宣布将搭载两款新型动力电池,续航里程将同样可以达到1000公里。

两个月后,广汽推出了名为“弹夹”的动力电池,简言之就是在电池包外面包了一层保护壳,在提升电池能量密度的同时,增加了电池的安全性。

而到了上月底,长城汽车在咖啡智驾2.0发布会上,正式发布了“大禹电池”。据长城介绍,该款电池属于完全自研,并且将这项新电池技术向全行业免费开放专利。

长城汽车“大禹电池”,图源长城汽车官微

虽然众多车企都已发布了各自在电池领域的成果,但需要注意的是,这些电池还算是“期货”。这其中,广汽的弹夹电池量产需要等到今年下半年,蔚来、长城和智己汽车的电池需要等到明年,而特斯拉的电池量产则需要在等待2-3年。

一边是宁德时代的电池无法满足车企的需求,另一边车企们的电池量产还需要时间,两方面共同作用下,就形成了一个电池供需“缺口”。而据SNE Research预测,到2023年这一缺口将达到18%,再到2025年这一缺口甚至会达到40%。

对于常年被宁德时代、比亚迪压一头的二梯队电池厂商,这一缺口的出现就成为一个向上突破的机会。但这些电池厂想要做到这点,并不容易。

据中国汽车动力电池产业创新联盟统计数据显示,今年5月国内动力电池企业市场份额排名中,宁德时代和比亚迪分别以43.9%和17.3%分列一、二位。反观中航锂电、国轩高科和亿纬锂能以7.5%、5.0%和1.3%仅位列第四位至第六位,孚能科技甚至仅以0.9%位列第九位。

相较之下,在市场占有率方面国轩高科等二梯队电池厂与宁德时代、比亚迪的差距依旧很大。

“导致这一现状的主要原因,在于国轩高科、中航锂电等电池厂在供应链整合和良品率(即指产线上最终通过测试的良品数量,与投入材料理论生产出产品数量的比例)方面,现阶段还无法与宁德时代、比亚迪等巨头相比拟。”格林邦普研发工程师孙淼对连线出行表示。

但在孙淼看来,按照国轩高科们目前的实力,虽然无法对宁德时代、比亚迪的地位造成挑战,但也有一条“捷径”可以让二梯队电池厂们拉近与头部选手的距离——与车企绑定。

就拿国轩高科为例。今年4月初,经中国证券监督管理委员会审核通过,国轩高科完成与大众中国的绑定,后者将用约合人民币87亿元人民币换得国轩高科26.47%的股权。

国轩高科在之后的公告中表示,会将募集到的资金主要用于高比能锂电池产业化项目和三元正极材料项目。有了钱的国轩高科,首先在电池产业链方面进行大力布局,包括正极、正极前驱体、负极材料、隔膜、铜箔电解液等产业链关键环节。

“补课”的效果是明显的。据高工锂电数据显示,截至今年7月国轩高科的磷酸铁锂电池能量密度达到了160Wh/kg,而根据工信部目录中有关宁德时代磷酸铁锂电池能量密度方面,从原来的145Wh/kg降至125Wh/kg。

这也意味着,在磷酸铁锂细分赛道中,国轩高科与第一梯队企业已不相上下。

磷酸铁锂电池

或许是看到同梯队玩家的进阶,二梯队其他电池玩家也开始纷纷与车企“绑定”。

今年开始,中航锂电已通过与Smart量产定点验收,并开始向广汽本田、广汽丰田批量供货;孚能科技接到了戴姆勒奔驰递来的“橄榄枝”,达成战略供货协议;亿纬锂能三元锂电芯为华晨宝马定点量产,并也向戴姆勒供货。

“电池荒”带来了机会,但这个难得的发展期,动力电池二梯队选手们能抓得住吗?如果不能借此实现进阶,未来突围的希望就渺茫了,一旦头部玩家的产能跟上,二梯队玩家们要经历更残酷的生存之战。