鉴于运输业脱碳的紧迫性,电池是通往无碳道路运输体系的最佳途径,也是支撑道路车辆向零排放过渡的关键技术,将使该行业摆脱对化石燃料的依赖。随着BEV在欧洲取代传统汽车,未来几年对电池和锂、镍、钴等原材料的需求将不断增长。

文︱立厷

图︱网络

3月中旬,欧盟委员会副主席Maros Sefcovic在布鲁塞尔表示:“我们预计,到2025年,在电池方面,我们将能够满足欧洲汽车制造商的所有需求。”这表明,所有的欧洲汽车电池都将很快本地化,欧洲企业有能力供应其电动汽车(EV)制造商所需的全部锂离子电池。

欧盟委员会还希望到2022年通过严格的新电池环保标准(包括材料回收),阻止进口破坏欧盟努力的更廉价、更不可持续的电池。

Sefcovic说:“我相信,欧洲的电池将是最环保、最可持续的产品,其性能将是世界上最好的。”

最近,欧洲环保组织Transport & Environment(T&E)的一份报告对欧洲电池和相关原材料供需进行了预测,探讨了电池回收利用如何减少对原材料的需求,并详细分析了与目前基于石油的体系相比,电池出行体系在原材料需求、能源效率和成本方面的优越性。

增加产量满足市场更多需求

2017年,欧盟成立电池联盟,旨在减少对从美国或亚洲进口的电池及其他技术的依赖,同时实现2050年碳中和的绿色协议目标。

如Sefcovic所说:“届时,我们预计欧洲的超级电池工厂将生产700至800万块电池,比目前电动汽车制造商计划需要的还要多。”据介绍,欧盟已在12个成员国的70个项目中投资了200亿欧元(240亿美元),以确保电池的自主性,包括开发锂、镍和石墨等关键原材料的独立供应。他说:“欧洲必须投资,投资,再投资——这就是将与中、美保持平衡的方式。”

被称为“电池空客”的欧洲电池联盟涉及包括汽车制造商和能源集团在内的数十家公司,这些公司正在建设产能,同时也在争相开发下一代电源。

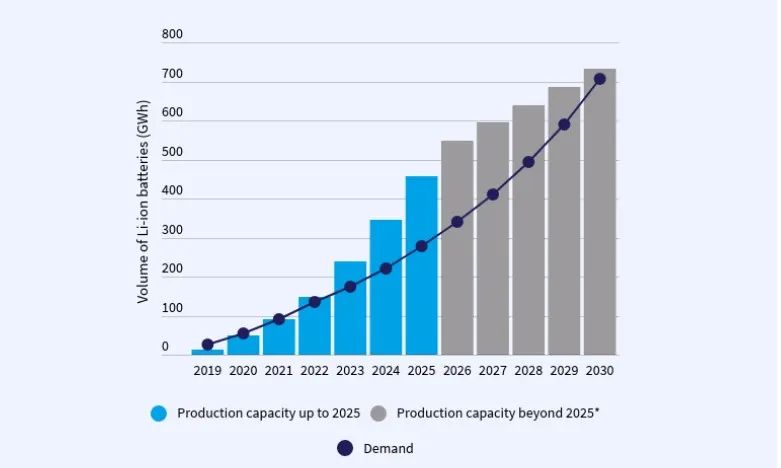

随着电动汽车销量激增,预计欧洲对电池的总需求将在2025年达到接近300GWh,2030年超过700GWh,2035年超过1300GWh。虽然2020年之前欧洲生产的电池一直供不应求,无法满足市场上所有电动汽车的需求,但如果计划的产能能够按时完成,那么最快2021年的供应量就可以达到90GWh左右。

欧盟计划在未来十年内建立22家电池工厂,总产能将从2025年的460GWh(可搭载800万辆左右电池电动汽车(BV))增至2030年的730GWh,足以满足预期的电动汽车市场。这表明,旨在提振电动汽车市场的政策也将供应链和投资带入了本地制造业。如果如期增产,电池供应甚至可能在本世纪20年代中期超过欧洲需求,预计到2030年,供应和需求将持平于700GWh左右。

欧洲电池产能展望

用更少的材料生产更多的电池

鉴于运输业脱碳的紧迫性,电池是通往无碳道路运输体系的最佳途径,也是支撑道路车辆向零排放过渡的关键技术,将使该行业摆脱对化石燃料的依赖。随着BEV在欧洲取代传统汽车,未来几年对电池和锂、镍、钴等原材料的需求将不断增长。

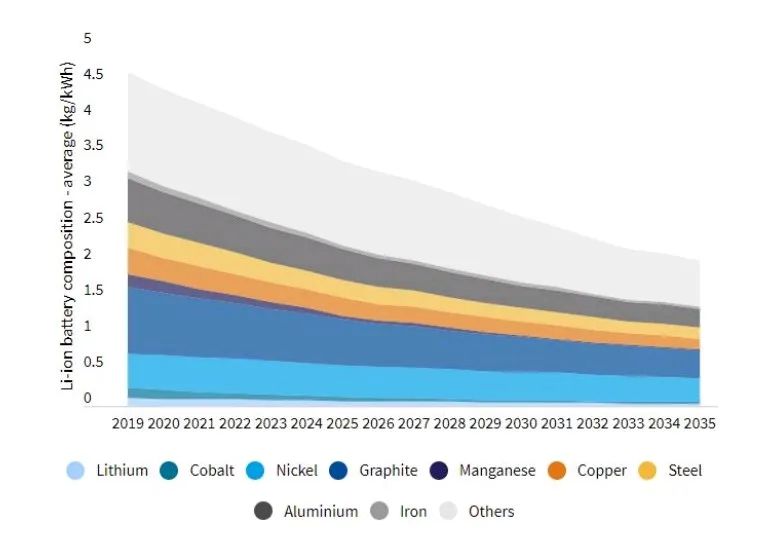

不过,欧洲的目标是“更多的电池,更少的材料”——随着电池技术(新的电池化学成分)的发展,生产每千瓦时电动汽车电池所需的原材料将越来越少。从2020年到2030年,每千瓦时电动汽车电池所需锂平均含量将下降一半(从0.10kg/kWh下降到0.05kg/kWh);钴含量也将持续走低,下降四分之三以上(从0.13kg/kWh下降到0.03kg/kWh);镍含量将朝着更高方向发展,所以可减少大约五分之一(从0.48kg/kWh到0.39kg/kWh)。

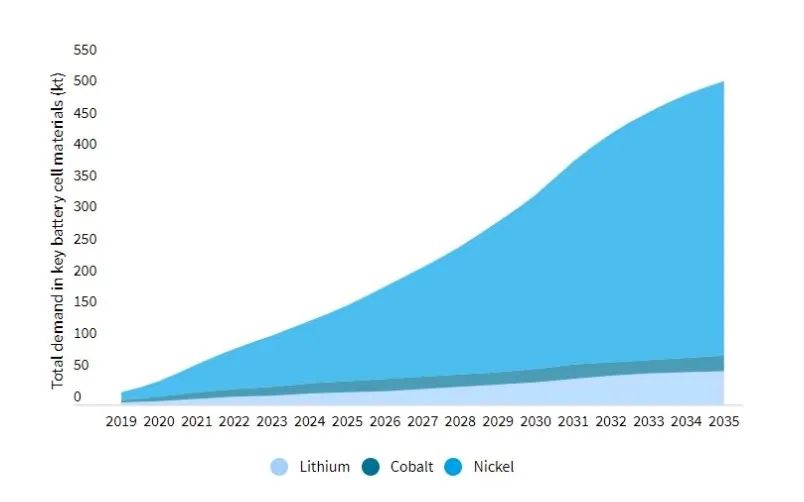

虽然如此,仍需要三种大量上述关键原材料。T&E预计,根据计划中的欧洲生产能力,对材料的需求将显著增加:

锂:从2020年的5000吨到2030年的36000吨;

钴:从2030年的7000吨到2030年的21000吨;

镍:从2025年的26000吨到2030年的276000吨。

不包括回收的关键电池原材料总需求(单位:千吨)

锂离子电池原材料的预期需求,与所需电池供应总量、电池化学成分的预期演变、能量密度以及每种化学成分的详细组成息息相关。

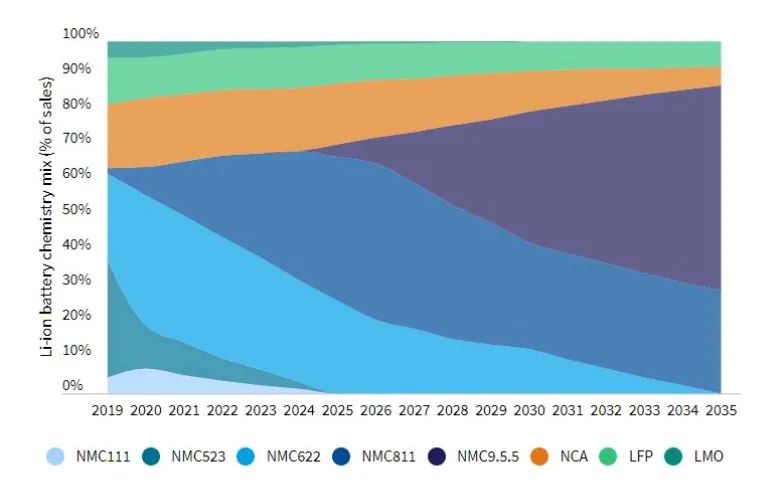

首先,目前用于电动汽车动力的锂离子电池化学混合方案主要是NMC622,占市场上电池的36%,2025年NMC811将超过前者(占电池的41%),2030年NMC9.5.5将超过NMC811(占电池的37%)。

平均电池销售构成

电池化学成分的命名规则是基于阴极中关键材料的第一个字母及其比例。例如,NMC622电池的阴极由镍、锰和钴按6-2-2的比例制成(即镍是锰或钴的三倍)。接近2030年时,预计电池将从锂离子电池转向高级化学电池,这将使电池组合的不确定性大大增加,特别是在2030年之后。

其次,由于电池能量密度的增加(从2020年的略高于200Wh/kg增加到2030年的350Wh/kg左右),在过去几年中,对于给定千瓦时的上述每种电池化学来说,所需的材料都减少了。

不断减少的平均电池组分(kg/kWh)

电池材料再利用和回收提上日程

与今天的化石燃料汽车不同,EV电池已成为循环经济的一部分,电池材料可以再利用和回收,以生产更多的电池。电池材料的回收利用对于减少对原材料的主要需求压力,并最终限制原材料开采对环境和社区的影响至关重要。

根据欧盟委员会提出的目标,到2030年,电动汽车电池生产所需的5%的锂、17%的钴和4%的镍可以从回收的欧洲EV电池中获得。到2035年,锂和镍的比例将增加到22%,钴的比例增加到65%,因为越来越多的汽车即将报废。由于更高的回收目标,在2035年,回收电池的供应将进一步减少对原材料的需求,锂减少6%,钴减少2%,镍减少1%。

回收对减少原材料需求的影响

电动汽车的回收利用从2030年开始产生强烈的影响,而便携式电子产品的回收利用的影响可能会在2020年后出现。如果锂、钴、镍的供应量充足,就能够在全球范围内迅速推广电动汽车。对欧洲来说,如果欧洲目前的原材料储备转化为BEV电池,则将相当于2030年生产2亿辆BEV(或2000万辆BEV没有回收)的锂,170亿辆BEV(或3亿辆没有回收)的镍,5亿辆BEV(或1000万辆没有回收)的钴。

实现最有效和可持续的原材料供应目标,关键是优先使用回收或二次材料,以减少新的一次资源或采矿量,并加强材料供应的安全性,防止价格波动。电池原材料的高回收率目标应该是这一循环经济战略的核心。废旧电池的再利用(无论是用于固定存储或要求较低的移动应用)也有助于消除生产新电池和原材料的压力。

通过回收有价值的材料,废旧电池将用于新的产品,延长了原材料的使用时间。尤其是电池中的关键金属钴和锂。欧盟委员会提出的新电池法规对锂离子电池有具体的回收目标:

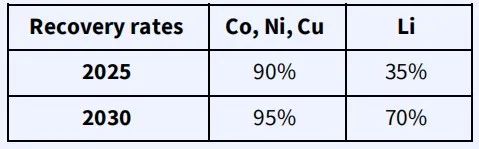

2025年钴、镍和铜的回收率为90%,2030年为95%;

2025年锂的回收率为35%,2030年为70%。

根据EV电池的回收量预测,不断增长的原材料需求将得到进一步缓解。

新电池法规还要求到2025年回收效率(回收投入和回收产出的权重比)达到65%,到2030年达到70%。此外,提案还规定了对钴、镍、锂和铜的具体回收率:

钴、镍、锂和铜的具体回收率

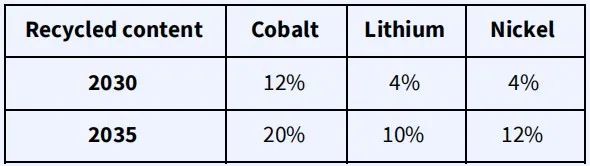

除此之外,欧盟委员会还规定了到2030年新电池的最低再生成分比例:

新电池最低再生成分比例

回收确保原材料安全

可回收的电池主要来自EV中已达到使用寿命(或二次应用中的使用寿命)的电池,但也可能来自:生产废弃电池、测试用电池、不合格产品、非销售(退回厂商)车辆、道路事故和其他类型的电池更换。所以,用于回收利用的电动汽车电池可以具有同一年生产的电池材料成分,也可能更旧。因此,在未来十年内,返回回收公司的EV电池流量不会太大,因为其首次用于运输(绝大多数)的平均寿命将超过十年,而第二次使用和电池重复使用将进一步延长电池的寿命,直到电池到达最后回收阶段。然而,由于生产废弃和更早更换的电池,用于生产电池的材料预计将在平均10年刚过达到回收阶段。

根据循环能源储存报告预计,到2030年,全球170GWh废旧电池中只有16%(即27GWh)可供欧洲回收商利用,这仅占2030年欧洲电池总需求的4%。根据T&E计算,欧洲回收商可以为2035年制造的16%的新电池提供材料,即220GWh左右。其他来源的电池(如便携式电子设备)可以在电动汽车电池供应仍然相对较少的20世纪20年代起到补充作用。

20世纪30年代,电动汽车电池的再生材料数量将急剧增加:

再生锂的供应量将从2030年的2000吨左右增加到2035年的12000吨(含锂,而不是碳酸锂当量(LCE));

再生钴的供应量将从2025年的4000吨增加到2035年的16000吨;

再生镍的供应量将从2030年的11000吨增加到2035年的94000吨。

回收的供应量减少了对原材料需求的压力,也减少了来自采矿活动的供应。到2030年,新EV电池生产所需的锂、钴和镍的回收率分别为5%、17%和4%(基于欧盟委员会的材料回收率)。2035年,回收利用至少可以提供欧洲EV电池生产所需22%的锂和镍及65%的钴。这些计算保守地假设2035年EV电池仍然是基于液体电解质的电池(主要是高密度NMC),并且没有考虑可能采用更先进的电池化学。换言之,如果不考虑回收利用,就需要加大其他供应来源,包括采矿业的一次来源和其他地区的二次供应。例如,2035年,在没有回收的情况下,钴的供应必须增加两倍(+28%的镍和+39%的锂)。

回收对减少原材料需求的影响

电池创新将带来更大挑战

面对未来的市场需求,欧盟委员会还提出了钴的回收利用率为12%,锂和镍的回收利用率为4%的目标。不过,由于电池是一个快速增长和高度创新的市场,而且未来(特别是2030年以后)生产的电池类型存在固有的不确定性,因此高回收目标应优先于更不确定和冗余的回收内容目标。例如,LFP(磷酸铁锂)电池最近出现了反弹,因为其越来越受廉价中型电动汽车的欢迎,尽管其能量密度较低。如果这一趋势继续下去,并且由于LFP电池不含钴,那么钴回收含量目标对于LFP电池来说就变得毫无用处了。另一方面,随着高锂含量的固态电池(金属锂电池)可能商用并占领市场,锂回收含量的目标可能变得更具挑战性。

锂电池梯次利用和处理技术还没打通

国家新能源汽车技术创新中心总经理原诚寅博士认为:“现在锂电池梯次利用和之后的处理还有一些技术路线没有完全走通,比如磷酸铁锂电池中的锂,现在大家愿意要的是钴和镍这些贵金属,而不愿意去碰锂或者铁;另一方面,锂电池回收利用过程的几个阶段没有搞明白。”

第一,车上锂电池状态的监测和评估,包括剩余电量、电池寿命预测。

第二,回收后是直接拆解,还是梯次利用。后者最大的问题是没有大规模数据,也没有大规模应用场景,大都在讲故事,比如电信行业,根本没有那么多适合使用的50安时电芯。

第三,拆解完了材料怎么处理?包括废液、隔膜怎么处理,取出来的材料是不是先要全部用化学法萃取成各种金属,还是中间做一些其他处理。以前一般的套路是先放电,把电解液抽出来,然后物理法粉碎,根据密度用风吹自然分区,再在不同区用化学法萃取。现在发现,这种玩法因为混着比较多杂质,用化学法萃取金属效率又比较低,业界正在寻找更高效、更短闭环的处理途径。

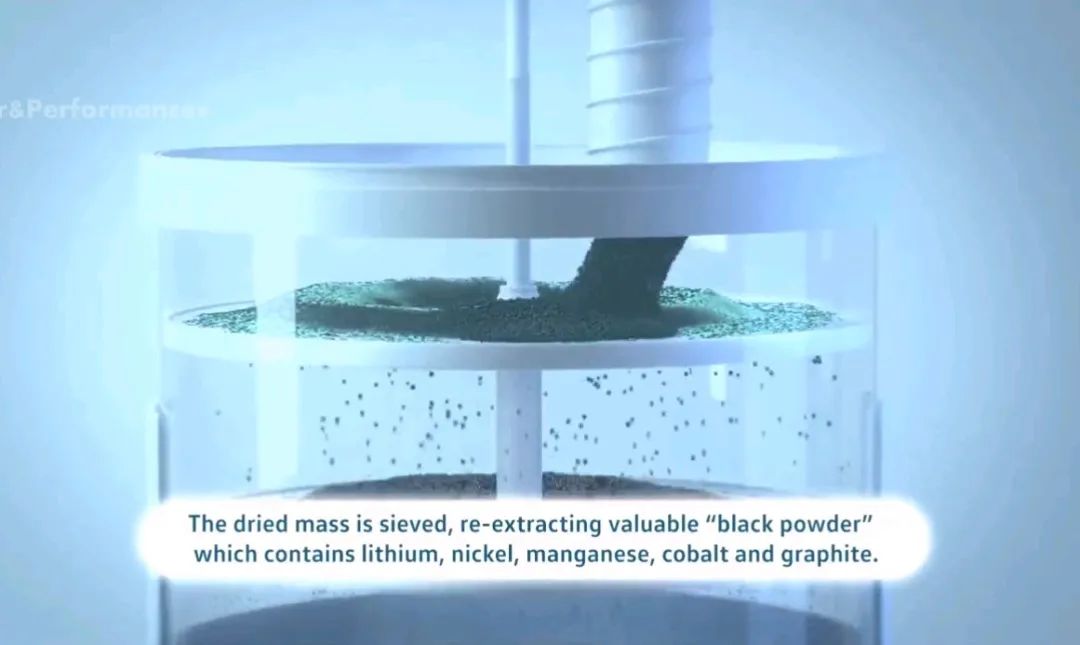

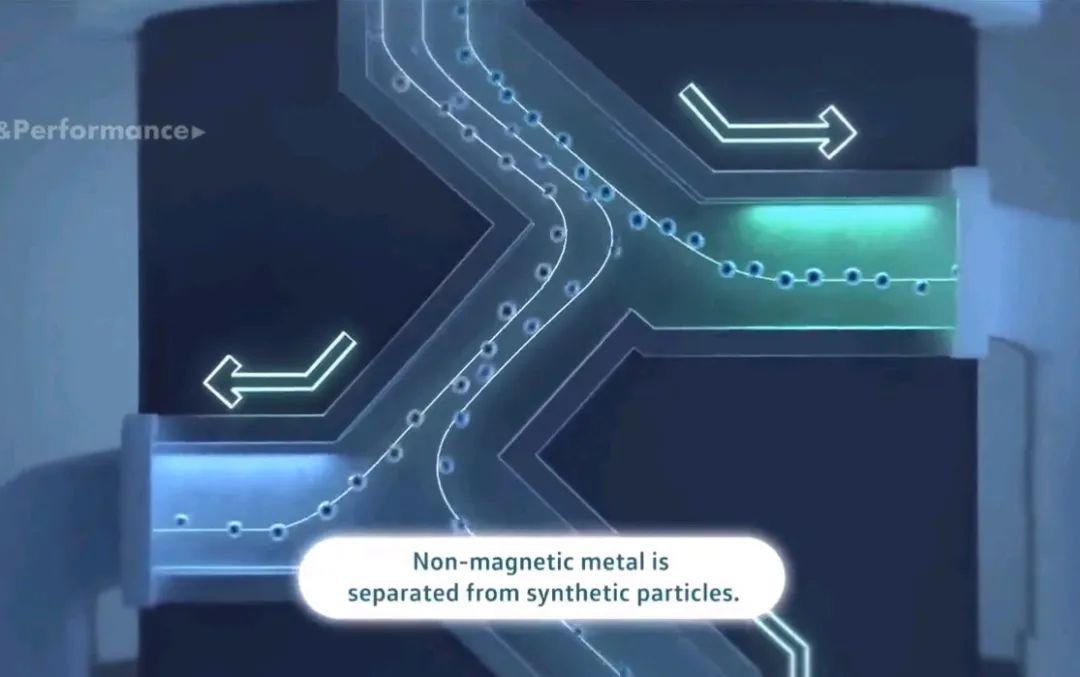

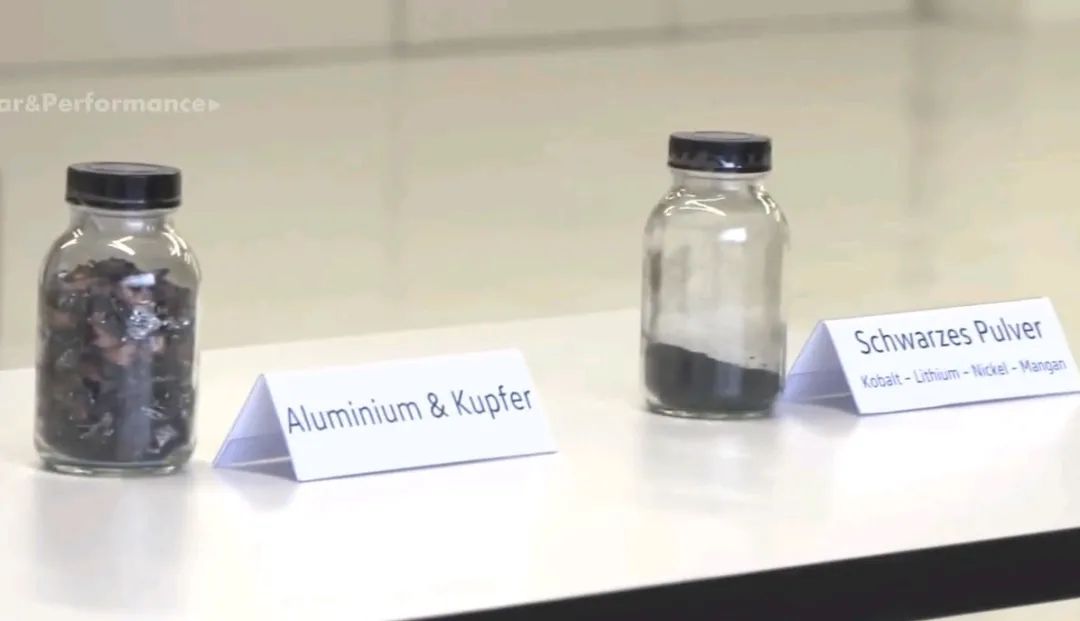

【附】欧洲动力电池材料处理流程

粉碎

细颗粒干燥并泵出液体电解质

干燥后物质经过筛分,重新提取出含有锂、镍、锰、钴和石墨的有价值“黑色粉末”

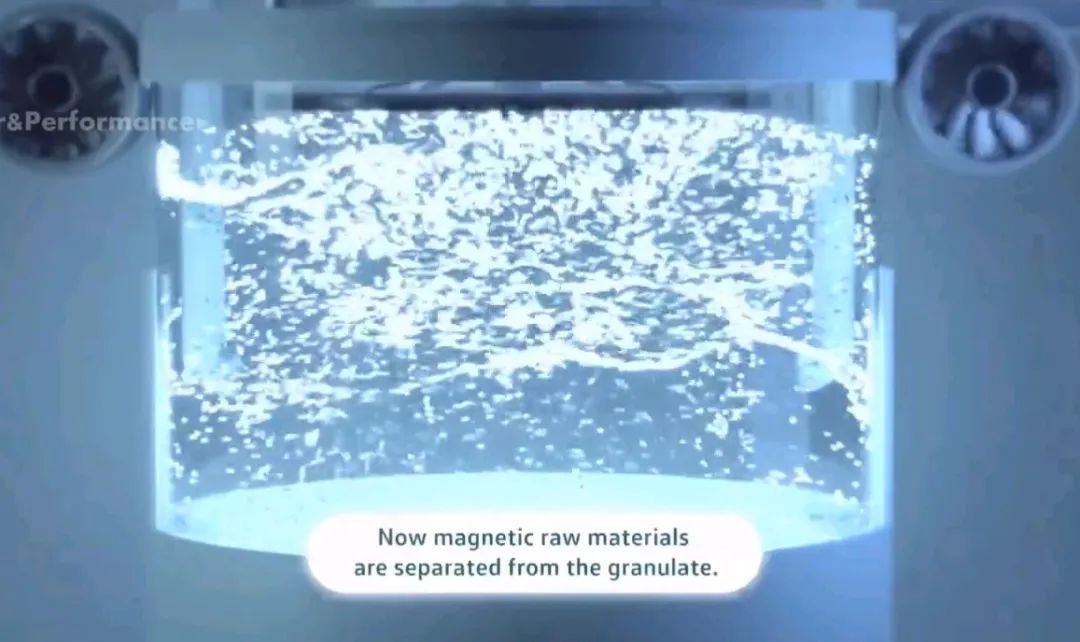

磁性原料从颗粒中分离出来

非磁性原料从合成粒子中分离出来

分离出来的金属