动力锂电池具有能量高、电池电压高、工作温度范围宽、贮存寿命长等优点,是新能源汽车的核心部件,市场需求日益增大,行业竞争趋于激烈。动力锂电池主要以三元材料电池和磷酸铁锂电池为主,磷酸铁锂电池因其成本优势及安全优势呈现出东山再起势头。纯电动乘用车是其最大的细分市场,插混乘用车的电池装机量增幅明显。企业方面,动力锂电池行业市场前景良好,竞争愈发激烈。宁德时代装机量稳居国内动力电池企业装车量第一名。市场集中度进一步提高,头部动力电池企业市场份额进一步提升。

磷酸铁锂电池或迎第二春

动力锂电池具有能量高、电池电压高、工作温度范围宽、贮存寿命长等优点,是新能源汽车的核心部件。随着政府对节能环保要求的提高,相关利好政策陆续出台,中国动力锂电池关键技术、关键材料和产品研究取得重大进展,锂电池得到快速发展,大量应用于电子、新能源汽车和储能领域,市场需求日益增大。

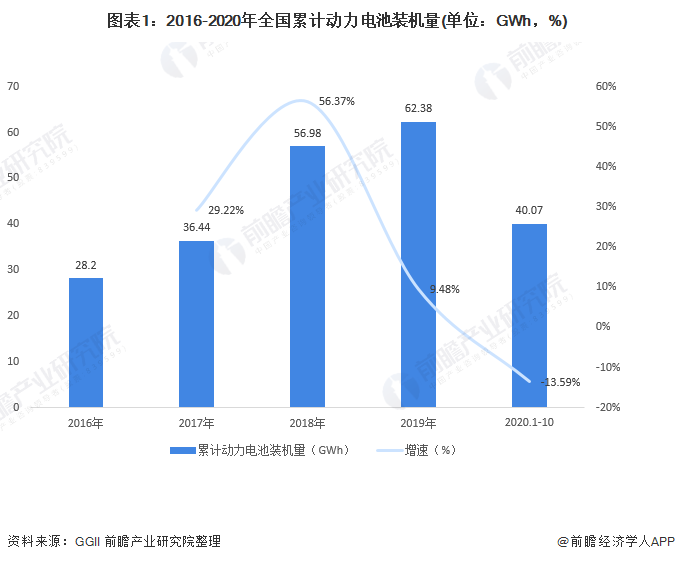

根据GGII数据,2019年全年累计动力电池装机量约62.38GWh,同比增长9.48%,增速有所下降,减缓原因主要受新能源汽车市场产销量下降,行业补贴政策调整等影响。2020年1-10月,全年累计动力电池装机量约40.07GWh,同比增长下降13.59%。

按照电池类型划分,主要以三元材料电池和磷酸铁锂电池为主,2020年1-10月,三元锂电池共计装车27015.7MWh,占比67.42%;磷酸铁锂电池装机12777.8MWh,占比31.89%。

虽然磷酸铁锂电池装机次于三元材料电池,但是其增速快,因其成本优势及安全优势呈现出东山再起势头。中国汽车工业协会最新统计数据显示,2020年10月,中国动力电池装车量5.9GWh,同比上升44.0%,继续保持增长趋势。其中,三元锂电池共计装车3.4GWh,同比上升15.7%,磷酸铁锂电池共计装车2.4GWh,同比上升127.5%,增速远超三元锂电池。

按照配套车型划分,纯电动乘用车是最大的细分市场,2020年1-10月份装机27.3GWh,占动力电池总装机量的68.13%。其次是纯电动客车,装机量6.75GWh,占比16.85%。2020年10月插混乘用车的电池装机量为0.4GWh,同比增长192.1%,增幅明显。2020年1-10月累计装机量为2.98GWh,累计同比增长45.7%,增幅较大。

宁德时代稳居第一位

动力锂电池行业市场前景良好,竞争愈发激烈,随着对高能量密度、高安全性、高技术指标的要求提升,一些技术落后、资金短缺、管理不当的动力电池企业逐步被淘汰。2019全年动力电池装机量企业共涉及82家,相较于2018年减少了15家。2020年1-10月,实现装车配套的动力电池企业共计66家,较2019年同期减少4家。

按装机量排名,宁德时代2019年装机量为32.31GWh,占比51.8%,排名第一,占比提升约10个百分点;比亚迪2019年装机量为10.78GWh,占比17.28%,排名第二;国轩高科2019年装机量为3.22GWh,占比5.16%,排名第三。2019全年动力电池装机量TOP10企业合计装机达54.88GWh,占整体装机量的87.98%,较2018年排名TOP10企业占比上升5.16%,强者恒强的局面更加突出。

2020年1-10月,宁德时代以19.8GWH的装机量,占比49.4%,稳居国内动力电池企业装车量第一名。TOP10企业合计装机占整体装机量的92.4%,市场集中度进一步提高,头部动力电池企业市场份额进一步提升。

当前的竞争格局是宁德时代独大,比亚迪维稳第二,后续企业此进彼出,这种竞争局面不利于新能源汽车市场的长远发展。新能源汽车行业的成熟发展需要多家企业相互抗衡,势均力敌,更有利于市场健康、长远、成熟发展。