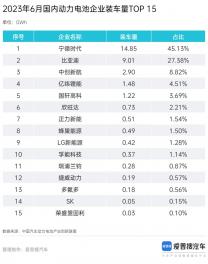

随着全球锌锰电池制造行业逐步向中国转移,已经形成产业集群效应的长三角地区或将再添一家上市企业。浙江野马电池股份有限公司(下称“浙江野马”)拟登录上交所A股,近日已经进入预披露阶段。该公司是一家研发、生产和销售锌锰电池的外贸型企业,产品广泛应用于电动玩具、智能家居用品、家用医疗健康电子仪器、无线安防设备、户外电子设备等多个领域。

公司上市计划募集55,777.94万元用于“年产6.1亿只碱性锌锰电池扩建及技改项目”、“研发检测中心及智能制造中心项目”和“智慧工厂信息化建设项目”三个项目,但以贴牌生产为主要经营模式,生产经营的稳定性存疑。

海外依赖超过八成 ,未来发展或遭限制

浙江野马以出口为主。2017-2019年,公司出口销售额分别为93,612.80万元、89,691.93万元和84,901.77万元,占当期主营业务收入的比重分别达到86.98%、85.41%和 85.86%。如果境外客户所在国对公司产品采取征收高额进口关税、加征反倾销税等贸易保护措施,可能会削减公司产品出口至相关国家的产品数量。

自2018年9月美国宣布对包含锌锰电池在内的2,000亿美元中国商品加征10%关税以来,该产品的关税税率不断提升,截至2020年1月,关税税率已至25%,若后市中美关系持续恶化,不排除对锌锰电池关税的进一步提高。关税提高虽然会损害中美两方企业,但从美国对中国经济的封锁已经延伸至多领域的状况来看,两大经济体的角力、冲突还将会长期存在,锌锰电池的关税很难回归10%的水准。

报告期内,公司最终出口到美国的销售收入分别为27,804.36万元、30,288.18万元和19,676.34万元,占当年营业收入的比例为25.80%、28.79%和19.86%。信披显示,美国部分主要客户与公司因对新增的关税成本承担未能达成一致意见,曾短暂暂停业务合作,导致公司2019年出口到美国的销售收入有所下降。美国是公司产品的重要出口地,美国与其盟国若在经济政策上采取一致行动,这或对浙江野马在其他国家的产品销售不利。

商业观察发现,报告期内公司收到的出口退税额分别为10,034.97万元、9,506.76万元和7,448.94万元,占利润总额的比例分别为166.54%、76.19%和51.23%。出口退税金额的减少,也在一定程度上影响着公司业绩。

未来,关税仍或将是两国贸易战的主要阵地,限制性补贴、禁止或限制进口等措施都将会改变两国相关企业的贸易往来方式,最直接的打击当属客户合作关系的不稳定性增加。目前,公司对海外销售有较强的依赖,在重要原料方面亦是如此。

生产锌锰电池大部分的原辅材料和设备零配件,我国均已实现国产化,但是仍有一些关键的原材料,比如电池隔膜纸、钢带,需要进口。隔膜纸是锌锰电池生产的关键性基础材料,直接影响到电池的容量、性能、使用寿命等关键指标。我国锌锰电池制造企业主要依赖进口,报告期内,浙江野马境外采购隔膜纸的金额分别为1,572.10万元、 1,335.25万元和1,371.17万元,占隔膜纸采购总额的比例分别为99.19%、96.01%和95.42%。

海外某些国家的贸易政策不利于锌锰电池的销售可以转投其他国家,一旦重要原材料被采取进出口限制,或供应商报价大幅调整,都将对公司产品成本、产品正常生产造成重大影响。

浙江野马从生产环节到终端销售环节对国际间政治格局、贸易政策的变化很敏感,在运营模式上的不足或加重企业经营困境。

报告期内,浙江野马存货周转率分别为5.63、5.12和4.85,呈逐年下降趋势。公司表示,2017年存货周转率较高,主要系销售规模扩大引起存货周转加快所致;2019年,存货周转率降低,主要系公司受中美贸易摩擦等因素的影响,公司营业收入和营业成本有所降低所致。

近几年全球经济环境有恶化的趋势,公司营业总收入近几年呈下滑趋势,却有意压缩销售费用。报告期内,公司销售费用分别为4,085.32万元、3,144.90万元、2,931.97万元。不过,公司通过其他收益、公允价值变动受益、信用增值等途径增收后,每年的营业利润却有较大的增幅。

不难发现,浙江野马是家很懂理财的企业。2019年,公司持有的交易性金融资产为15,239.96万元,占当期流动资产的比例高达28.42%。一边是积极投资理财,一边是在自主品牌创立过程中的“不够努力”。

公司自有品牌电池的销售采用的是经销模式。2017年经销商数量从1,552家增至1,658家,2018年则迅速减少至824家,2019年末的时候仅剩476家。经销商数量以近乎1/2的数量锐减,导致贴牌生产的收入金额占比逐年上涨。公司是否应该做出反思,贴牌生产这条路还能走多远。

电池产业是资金、技术密集型产业。在我国,锌锰电池行业竞争充分、市场化程度高,随着日本、欧美电池转移的步伐减缓,行业竞争势必会加剧。贴牌销售不能获得品牌溢价,同被服务企业的议价能力也偏弱,致使贴牌企业盈利水平较低。较为高端的碱性电池主要出口到欧、美、日等发达国家,因政治环境的不确定性,公司发力碱性电池业务或给可持续稳定发展带来隐患。

作为高新技术企业,积极拓展营销渠道、组建高素质研发队伍、发展自主品牌,在该行业做专做强才能赢得广泛的信誉和发展机会,依靠压缩销售费用、银行理财这些偏门支撑起来的漂亮的收益数据很难持久。对浙江野马这样一家在行业中已具规模的企业,商业观察期待公司有更好的前景,对其IPO进程也会持续关注。