根据国家工信部《汽车产业中长期发展规划》,要求2020年动力电池单体能量密度达到300Wh/kg,这是业界努力攻关的目标之一。

从目前技术来看,高镍三元正极+硅碳负极是最可行的商业化方案,正极高镍化趋势非常明确。而在2025年后有一定不确定性,需跟踪富锂锰基和固态电池的商业化进展,因此高镍三元正极产品生命周期预计至少5-10年。目前圆柱型动力电池已率先实现高镍产品量产,方形、软包电池突破在即,2019年行业将迎来高镍产品量产的普遍性突破。

到了2020年NCM811正极市场规模将突破200亿。你不了解一下?

核心逻辑:

1、高镍动力电池规模量产拐点已至,高镍化是中周期产业趋势。

2、18年811正极开始放量,20年市场将破200亿

3、高镍正极技术门槛大幅提升,将重塑产业格局

4、高镍正极用钴量减少,成本显著下降,盈利能力增强

高镍动力电池优势明显,可显著提升能量密度降低单位成本。

能量密度显著提高,轻量化降低百公里电耗,提升乘用车续航里程。目前811动力电池产品相比523产品能量密度可能提升15-20%,后续高镍正极产品进一步性能优化可提升至30%以上。能量密度提升意味着同等重量的电池可以提供更多带电量,实现轻量化降低百公里电耗的同时显著提升续航里程,这对于空间有限且对续航性能敏感的乘用车至关重要。

相同良率下,能量密度提升将显著降低动力电池单位成本。电芯能量密度=正极克容量x电压x正极质量占比,811正极克容量较高,可以在其他材料用量不变的情况下提升电芯容量,意味着每wh其他材料用量成本降低,在同样良率的情况下,电芯的每wh成本将同比例下降,以目前811的克容量做测算,不考虑合格率影响,每wh成本可下降14%左右。

由于811动力电池产品处于产业化初期,生产环境要求严苛及工艺控制难度较大,导致合格率较低进而提高了生产成本。但随着量产经验的积累,正极及电池厂商技术实力逐步提升,预计良品率将逐步提高,高镍动力电池成本优势将逐步显现。

圆柱型电池已率先实现高镍产品量产,方形、软包电池突破在即。从主流企业技术进展来看,日韩在高镍动力电池量产上领先,国内企业正在快速追赶。圆柱型电池龙头公司比克的高镍产品已经量产,在江淮 iEV7S、江淮大众首款车型以及造车新势力的云度π3和小鹏的车型上均会采用。

方形及软包的龙头公司宁德时代与孚能的高镍产品均有望于四季度量产,2019年行业将迎来高镍产品量产的普遍性突破。

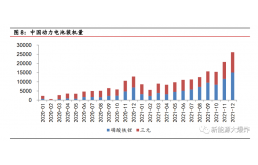

2020年NCM811正极需求将达7.7万吨,市场规模将破200亿。NCM111及523由于量产难度较低,在2017年为市场主流,2018年过渡到单晶523及622体系,811开始放量,2019年811比例将大幅提升,2020年NCM811正极需求将达7.7万吨,市场 规模将达205亿。

目前在锂电池四大主材中,三元正极市场集中度最低,2017年三元正极出货量最高的容百也只有不到13%的市场份额,与负极、隔膜、电解液龙头市占率普遍在25-30%相比,三元正极市场格局最为分散,且相比同为正极的钴酸锂集中度也明显较低。高镍正极将重塑产业格局的原因在于技术门槛大幅提升,高品质性能的高镍正极难度非常大。具体掺杂包覆的参数控制,以及产线的工艺管控难度都要大很多。333和523差别不大,523到622难度略有提升,但811是个突变点,难度显著提升,可真正实现高镍正极批量出货的厂商数将显著减少。